印花税法7月1日实行,这些变化请知晓~

北京朝阳税务 2022-06-30 10:44 发表于北京

《中华人民共和国印花税法》即将正式实施,哪些变化要关注呢?记住五二三………

【五个降低】

五类应税凭证降低适用税率:

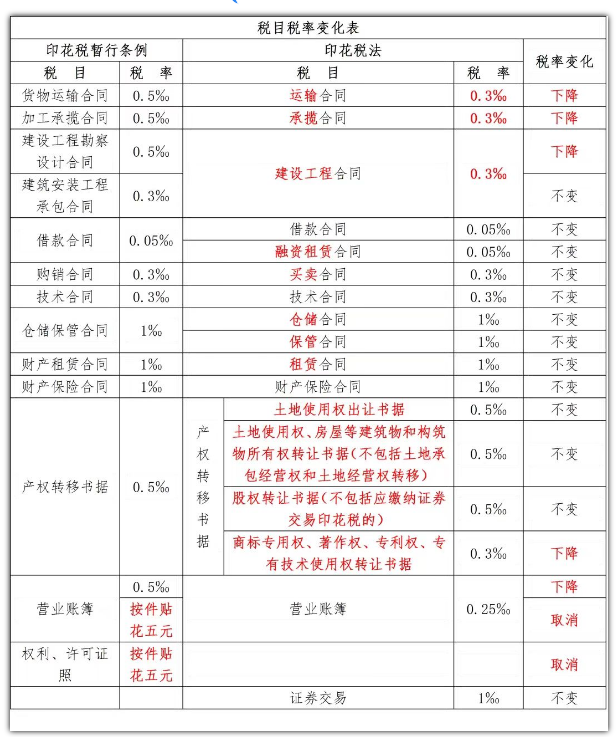

1.承揽合同:万分之五改万分之三;

2.建设工程合同(含原建设工程勘察设计合同):万分之五改万分之三;

3.运输合同:万分之五改万分之三;

4.商标权、著作权、专利权、专有技术使用权转让书据:万分之五改万分之三;

5.营业账簿:直接以立法形式确定为万分之二点五。

【两个新增】

(一)新增四项免税凭证

1.依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;

2.中国人民解放军、中国人民武装警察部队书立的应税凭证;

3.非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;

4.个人与电子商务经营者订立的电子订单。

(二)新增印花税扣缴义务人规定

纳税人为境外单位或者个人,在境内有代理人的,以其境内代理人为扣缴义务人;在境内没有代理人的,由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定。

【三个取消】

(一)取消尾数规定,据实计税纳税

《印花税暂行条例》第三条规定:应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。《印花税法》予以取消,实行据实计税纳税。

(二)取消部分应税凭证

取消《印花税暂行条例》附件税目税率表中“权利、许可证照”税目、“其他账簿按件贴花5元”的规定。

(三)取消原有罚则,按征管法执行

取消《印花税暂行条例》第十三条的处罚规定,统一由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

印花税新法税目税率变动表

答疑解惑

01、电子订单是否属于应收凭证?

答:《印花税法》第十二条规定“个人与电子商务经营者订立的电子订单”免征印花税。

需要提醒的是,个人与电商经营者订立的电子订单,对于双方均免征印花税。同时也说明,其他非个人相关方与电子商务经营者如若订立电子订单,则应当按规定缴纳印花税。

02、印花税纳税时间如何规定?

答:《印花税法》第十五条规定,印花税的纳税义务发生时间为纳税人书立应税凭证的当日。

03、印花税纳税期限如何规定?

答:《印花税法》第十六条规定,印花税按季、按年或者按次计征:

一是按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;

二是按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

特别提示

若有需要按次申报的印花税凭证,请您在纳税义务发生之日起十五日内申报缴纳税款,逾期将产生滞纳金。

来源:北京朝阳税务

微信公众号1

微信公众号1