增值税税改马上来了,您还在等什么?

来源:税乎网

日期:2019。3.17

这两天被豪车销售价格下调的事刷屏了

先是捷豹路虎,后是沃尔沃、林肯等车企。

下调价格几万元不等,最高是路虎品牌,下调8.5万元。

有网友评论说:我差的不是几万元,差的是一百万。哈哈哈,瞬间笑喷!

但我们的关注点显然不是上述这些段子。在上面这些新闻里,我们注意到下调的原因都是国家将于4月1日起执行制造业增值税税率下调政策。

我们不得不佩服这些聪明的车企,对国家政策的变化极其敏感,率先作出市场战略调整,抓紧消费者,以利于实现其战略目标。

小编一直在思考,作为财税出身的财务人员,我们应该在本轮税改中做好什么工作呢?应从哪些方面入手呢?

首先先让小编梳理下本轮税改大事吧!

1、3月5日李克强总理作《2019年政府工作报告》

在报告中提到2019年的工作任务之一就是实施更大规模的减税。普惠性减税与结构性减税并举,重点降低制造业和小微企业税收负担。深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。

在本报告中,首次提出增值税增加抵扣的概念。

2、3月5日国家税务总局发布《关于做好2019年深化增值税改革工作的通知》

在该通知中,国家税务总局对增值税税率下调的相关工作进行了全面的部署,提出了三个方面十二项工作要求。

3、财政部就税改答记者问

3月7日,财政部部长刘昆在回答新华社记者关于实施更大规模的减税和更明显的降费,具体将从哪些方面入手的问题时,表示将进一步深化增值税改革,注重突出普惠性,将制造业等企业现行16%的税率降到13%,将交通运输业、建筑业等行业现行10%的税率降到9%,确保主要行业税负明显降低。虽然保持6%一档的税率不变,但通过采取一系列配套措施,确保所有行业税负只减不增。对适用6%这一档税率的一些行业,会采取加计扣除的方式,让他们的税负只减不增。同时将继续推进增值税税率三档并两档工作。

在本次记者会上,刘部长首次提出了增值税加计扣除的概念。

4、3月15日李克强总理回答中外记者问

李克强总理在回答《财新周刊》记者问题时,首次明确4月1日就要开始减增值税。

针对增值税调低税率的改革,近些年共经历过两次,如刘昆部长所言:2017年7月1日增值税税率由17%、13%、11%、6%四档简并到17%、11%、6%三档,2018年5月1日起下调至16%、10%、6%三档。

针对最后一次,即2018年5月1日国家下调增值税税率工作,税乎网对国家发布的相关文件进行了认真的梳理,希望能借此得到启示。

共计有四件法规:

1、《财政部、税务总局关于调整增值税税率的通知》(财税[2018]32号)

2、《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)

3、《国家税务总局关于发布出口退税率文库2018B版的通知》(税总函[2018]142号)

4、《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2018年第17号)

对此有兴趣的网友,可以研究下上述4个文件,对4月可能发布的政策有所预计。

PS:小编内心希望这次税务总局将一般纳税人的申报表好好梳理下,该废的废,不要一个申报表涉及到N个文件。

但针对增值税加计扣除的事宜,目前仅有深加工农产品加扣2%的案例可参考,未来我们预计可能也会参考这一模式。比如针对6%的纳税人取得特定行业或业务的发票,进行加计扣除。

下面是税乎网收集的纳税人可能面临的问题,希望您能得到一些有用的信息。

1、“从4月1日起”调整税率如何理解?

所谓“从4月1日起”,指的是纳税义务发生时间。凡是纳税义务发生时间在4月1日之前的,一律适用原来16%、10%的税率纳税,按照原税率开具发票;相反,凡是纳税义务发生时间在4月1日之后的,则适用调整后的13%、9%的新税率纳税,按照新税率开具发票。

4月1日之后登记为一般纳税人的企业,只能按照调整后税率开具发票。

举个例子:某企业为销货方,2019年1月向其购货方销售货物,购货方当时未索取发票。销货方在2月份对该项销售货物行为按16%的适用税率进行了纳税申报。4月份,购货方向其索要发票,则销货方仍可以按照16%税率向购货方开具发票。

2、纳税义务发生时间如何规定的?

以六种常见结算方式举例说明:

——采取直接收款方式销售货物,如在4月1日之前收到销售款或者取得索取销售款凭据,不论货物是否发出,均按照原适用税率开具发票;如在4月1日之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

——采取赊销和分期收款方式销售货物,如书面合同约定的收款日期在4月1日之前的,按照原适用税率开具发票;如书面合同约定的收款日期在4月1日之后,按照调整以后的税率开具发票。

——纳税人采取预收货款方式销售货物,如在4月1日前发出货物,应按照原适用税率开具发票;如在4月1日后发出货物,则按照调整以后的税率开具发票。

——提供加工、修理修配劳务,如在4月1日之前收到销售款或者取得索取销售款凭据,按照原适用税率开具发票;如在4月1日之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

——提供应税服务(如交通运输服务、基础电信服务等),如在4月1日之前收到销售款或者取得索取销售款凭据的,按照原适用税率开具发票;如在4月1日之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

——采用预收款方式提供租赁服务的,如在4月1日之前收到预收款,按照原适用税率开具发票;如在4月1日之后收到预收款,按照调整以后的税率开具发票。

A企业为服装制造业一般纳税人,与B服装公司签订了服装销售合同,约定今年的销售衣物合同按照分期收款的方式执行。3月2日收取款项100万元,5月2日收取款项120万元、6月2日收到100万。因此,A企业3月2日收取的100万元,纳税义务发生时间在4月1日之前,应按照16%税率开具发票,A企业5月2日收取的120万元、6月2日收到100万,应按照13%税率开具发票。

C企业为电信行业一般纳税人,对消费者使用的基础电信服务,其在3月份提供的基础电信服务,应按照10%税率开具发票,其在4月份提供的基础电信服务,应按照9%税率开具发票。

特殊一点的,国家就电力行业的纳税义务发生时间,制定了《电力产品增值税征收管理办法》。D企业为电力企业,向居民个人发售的电力,纳税义务发生时间为开具电费缴纳凭证的当天。D企业就居民个人在2月份使用的电力,3月份进行抄表并开具电费缴纳凭证,应按照16%开具发票;就居民个人在3月份使用的电力,4月份进行抄表并开具电费缴纳凭证,应按照13%开具发票。

附:增值税纳税义务发生时间汇总

一般规定

| 应税销售行为 | 销售方式(类型) | 纳税义务发生时间判断标准 |

| 销售货物 | 直接收款 | 货物发出 |

| 货物未发出 | ||

| 托收承付 | 货物发出且办妥托收手续 | |

| 委托银行收款 | 货物发出且办妥托收手续 | |

| 赊销 | 有书面合同约定:收款日期 | |

| 无书面合同或没有约定收款日期:货物发出 | ||

| 分期收款 | 有书面合同约定:收款日期 | |

| 无书面合同或没有约定收款日期:货物发出 | ||

| 预收货款 | 生产工期不超12个月的货物 | |

| 生产工期超12个月的货物 | ||

| 委托代销货物 | 收到代销清单 | |

| 收到全部或者部分货款 | ||

| 未收到代销清单及货款:发出代销货物满180天 | ||

| 视同销售货物 | 货物移送 | |

| 先开具发票 | 开具发票 | |

| 进口货物 | 一般情况 | 报关进口 |

| 销售劳务 | 一般情况 | 提供劳务并收讫销售款项 |

| 提供劳务并取得索取销售款凭据 | ||

| 提供劳务但未收讫销售款项且无书面合同收款日期:劳务完成 | ||

| 销售服务 | 一般情况 | 提供服务并收讫销售款项 |

| 提供服务并取得索取销售款项凭证 | ||

| 提供服务但未收讫销售款项且无书面合同收款日期:服务完成 | ||

| 租赁服务 | 预收款方式:收到预收款 | |

| 金融商品转让 | 金融商品所有权转移 | |

| 视同销售服务 | 服务完成 | |

| 转让无形资产 | 一般情况 | 销售无形资产并收讫销售款项 |

| 销售无形资产并取得索取销售款项凭证 | ||

| 销售无形资产但未收讫销售款项且无书面合同收款日期: | ||

| 无形资产转让完成 | ||

| 视同销售无形资产 | 无形资产转让完成 | |

| 销售不动产 | 一般情况 | 销售不动产并收讫销售款项 |

| 销售不动产并取得索取销售款项凭证 | ||

| 销售不动产但未收讫销售款项且无书面合同收款日期: | ||

| 不动产权属变更 | ||

| 视同销售不动产 | 不动产权属变更 |

特殊规定——电力产品

| 电力企业 | 销售行为/结算方式 | 纳税义务发生时间 | |

| 发电企业和其他企事业单位 | 销售电力产品 | 电力上网并开具确认单据的当天 | |

| 供电企业 | 直接收取电费结算方式 | 销售对象属于企事业单位 | 开具发票的当天 |

| 销售对象属于居民个人 | 开具电费缴纳凭证的当天 | ||

| 供电企业 | 预收电费结算方式 | 发行电量的当天 | |

| 发、供电企业 | 将电力产品用于非应税项目、集体福利、个人消费 | 发出电量的当天 | |

| 发、供电企业 | 互供电力 | 双方核对计数量,开具抄表确认单据的当天 | |

3、税率调整前后发票如何衔接?

按照上面确定的原则,纳税人在税率调整前已经按照原税率开具发票的业务,在4月1日以后,如果发生销售折让、中止或者退回的,纳税人按照原适用税率开具红字发票;如果因为开票有误需要重新开具发票的,先按照原适用税率开具红字发票,然后再重新开具正确的蓝字发票。纳税人在税率调整前没有开具发票的业务,如果需要补开发票,也应当按照原适用税率补开。

举个例子来说明一下销售折让这种情况,如果你是销货方,在2月18日向另一家企业销售货物一批,当日开具了16%的增值税专用发票。4月3日,购货方提出,该批货物质量存在问题。经协商后,销货方同意给予销售折让处理。那么无论原发票是否已经认证,无论现在是需要销货方还是购货方来开具这张红字发票,都可以按照原来16%的税率开具销售折让的红字发票。

还有一种情况是属于开票错误的,比如说:上个案例中2月18日开具的增值税专用发票。4月3日购货方突然发现发票上纳税人名称写错了,这种情况不属于货物质量问题,但购货方要求重新开具发票。那么与上个案例一样,无论原发票是否已经认证,无论现在是需要销货方还是购货方来开具这张红字发票,都可以按照原来16%的税率全额开具红字发票,之后,再以16%的税率开具正确的蓝字发票。

需要提醒的是,税控开票软件的税率栏次,默认显示的是调整后的税率,纳税人发生上述情况,需要手工选择原适用税率开具发票。

4、我司建筑服务是简易计税项目,在税率调整后如果补开发票,也是要按照10%的税率补开吗?

简易计税的建筑服务,并不受此次税率调整的影响,如果需要补开发票,无论何时,还是按照简易计税项目的征收率进行补开。

5、我们是一家建筑企业,我们之前签的一些建筑合同工期都好几年,之前都是分期收款,也都是按照10%的税率开了发票,请问4月1日以后再收款和开发票是按10%开还是9%开?

税率的适用是与纳税义务发生时间完全一致的,发票的开具也一样。有些建筑合同可能会跨越4月1日税率调整这一时间点,但是,不影响纳税义务发生的确定。

即纳税义务发生在4月1日前的,按照原税率计税并开票;纳税义务发生在4月1日以后的,按照调整后的税率计税并开票。

因此,你单位如果是在4月1日以后提供的建筑服务,即便合同是在4月1日前签订的,也应该按照9%的税率计税并按照9%的税率开具发票。

也就是说同一份合同,可能出现开出两种税率的发票。

6、一般纳税人4月1后取得的原适用税率增值税抵扣凭证还能抵扣吗?

一般纳税人4月1日之后取得的按原适用税率开具的符合抵扣规定的增值税发票或海关进口增值税专用缴款书,仍然可以在开具之日起360日内选择确认或申请稽核比对。

除了以上核心问题外,另有增值税申报表的问题,非常多且较复杂,敬请纳税人关注申报指引。

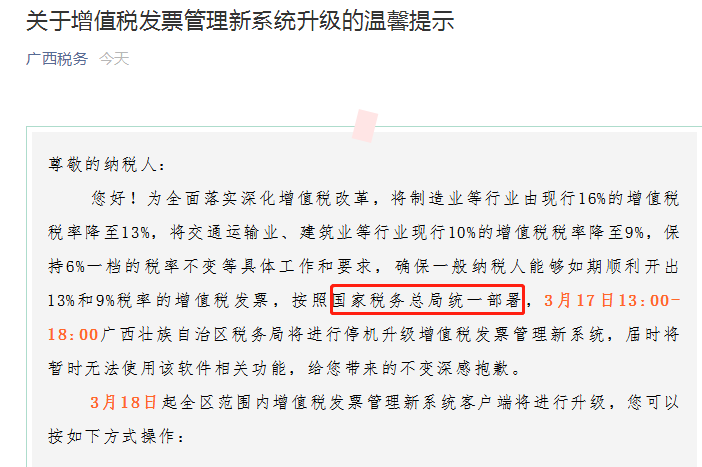

另外,今天小编留意到广西税局发布的一则信息:

税改已在路上,真的不远了!以现在税局的效率,我们预计下周很可能会公布一系列文件。

最后税乎网提醒,请及时将国家上述税改动态及时传达给公司管理层、股东和同事,及时进行宣贯,公司要根据可能的政策动态,及时做出策略调整,包括信息系统改造,财务收入成本核算变化。

针对正在履行的合同,公司需要根据本身的利益关系,与供应商和客户进行策略性谈判,及时修改合同条款,保障公司的利益。

针对未取得的发票,及时在4月1日前取得,针对出口退税业务,及时在后续国家确定的高退税率截止日前,享受高退税率的好处。

以上就是税乎网带给您的分享,因政策未出台,仅供您参考!税乎网将密切关注国家税改动态,及时向您分享我们的见解!

微信公众号1

微信公众号1