国家税务总局深化增值税改革视频培训讲义之五——关于增值税纳税申报

来源:国家税务总局

日期:2019.4.1

撰稿:货物和劳务税司增值税四处

为落实深化增值税改革工作,进一步优化纳税服务,减轻纳税人负担,按照“满足政策实施需要,方便信息系统实现”的原则,对增值税一般纳税人申报表及其附列资料进行了适当调整。

一、申报表调整变化主要内容

(一)增值税申报表主表栏次维持不变,仅对第19栏“应纳税额”的填写口径进行了调整。适用加计抵减政策的纳税人,若当期有可从应纳税额中抵减的加计抵减额,以抵减后的应纳税额进行填报。具体公式如下:

主表第19栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

主表第19栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

其他纳税人仍按表中公式“19=11-18”填写。

(二)将原《增值税纳税申报表附列资料(一)》中的第1栏、第2栏项目名称分别调整为“13%税率的货物及加工修理修配劳务”和“13%税率的服务、不动产和无形资产”;删除第3栏“13%税率”;第4a栏、第4b栏序号分别调整为第3栏、第4栏,项目名称分别调整为“9%税率的货物及加工修理修配劳务”和“9%税率的服务、不动产和无形资产”。

(三)将原《增值税纳税申报表附列资料(三)》中的第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。

(四)将原《增值税纳税申报表附列资料(二)》(以下简称《附列资料(二)》)中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

(五)在原《增值税纳税申报表附列资料(四)》(以下简称《附列资料(四)》)表式内容中,增加加计抵减相关栏次。新增部分表式如下:

|

二、加计抵减情况 |

|||||||

|

序号 |

加计抵减项目 |

期初余额 |

本期发生额 |

本期调减额 |

本期可抵减额 |

本期实际抵减额 |

期末余额 |

|

1 |

2 |

3 |

4=1+2-3 |

5 |

6=4-5 |

||

|

6 |

一般项目加计抵减额计算 |

|

|

|

|

|

|

|

7 |

即征即退项目加计抵减额计算 |

|

|

|

|

|

|

|

8 |

合计 |

|

|

|

|

|

|

(六)废止原《增值税纳税申报表附列资料(五)》和《营改增税负分析测算明细表》。纳税人自2019年5月1日起无需填报上述两张附表。

二、适用加计抵减政策声明

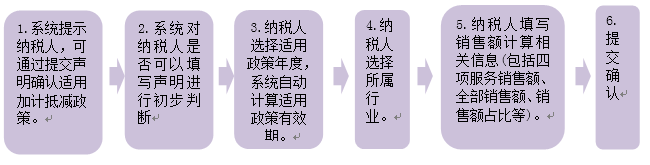

适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》(以下简称声明)。提交声明基本流程如下:

(一)填写声明的提示功能(该功能仅限电子税务局)

当纳税人进入增值税申报界面时,系统将提示纳税人加计抵减政策具体规定,并告知纳税人如果符合政策规定条件,可以通过填写《适用加计抵减政策的声明》,来确认适用加计抵减政策。该提示功能每年至少提示一次,即2019年5月、2020年2月和2021年2月征期,纳税人首次进入申报模块时,系统自动弹出提示信息。在其他征期月份,纳税人可以通过勾选“不再提示”标识,屏蔽该提示信息。

(二)系统初步判断纳税人是否可以填写声明

在纳税人填写声明之前,系统先根据以下规则对纳税人是否可以填写声明进行初步判断。

1.2019年3月31日之前设立的纳税人,属于一般纳税人的,可以填写声明。

2.2019年4月1日后设立的纳税人,经营期满3个月,且为一般纳税人的,可以填写声明。

3.小规模纳税人及经营期不足3个月的纳税人不得填写。

【例】2019年4月20日设立的一般纳税人,在2019年6月30日前,不能填写声明。7月1日以后,可以填写声明。

(三) 确定适用政策年度及有效期起止

1.确定适用政策年度

纳税人在填写声明时,需先选择适用政策年度。纳税人可选年度为2019年、2020年、2021年,且每次只能选择一个年度。可选年度应满足以下要求:

(1)不晚于当前年度;

(2)不早于一般纳税人有效期起的年度;

(3)年度内实际经营月份大于2个月;

(4)同一年度不重复提交。

2.系统自动计算适用政策有效期起止

系统根据纳税人选择的适用政策年度和相关条件,来自动判断并显示适用政策有效期起和有效期止。有效期起止根据以下规则计算:

(1)有效期起一般应为2019年4月1日或2020、2021年的1月1日。其中在适用政策年度内新设立的纳税人,有效期起不应早于一般纳税人有效期起。

(2)有效期止一般应为适用政策年度的12月31日。

(3)年末新设立纳税人,跨年确认适用加计抵减政策时,适用政策有效期起与一般纳税人有效期起一致,可能早于适用政策年度的1月1日,这时有效期长度可能超过12个月,最长不会超过14个月。

【例】纳税人2019年2月设立,一般纳税人有效期起为2019年2月1日,选择适用政策年度为2019年,则适用政策有效期起止为2019年4月1日至2019年12月31日。

【例】纳税人2019年5月设立,一般纳税人有效期起为2019年6月1日,选择适用政策年度为2019年,则适用政策有效期起止为2019年6月1日至2019年12月31日。

【例】纳税人2019年11月设立,一般纳税人有效期起为2019年11月1日,适用政策年度不能选择2019年。当选择适用政策年度为2020年时,适用政策有效期起止为2019年11月1日至2020年12月31日。

(四)纳税人选择所属行业

所属行业由纳税人自行选择,纳税人只能选择其中一个行业(或小行业),所选行业有下一级小行业的,需选择至最末一级行业。

(五)纳税人填写销售额计算相关信息

1.系统可自动计算填写计算期起和计算期止,同时允许纳税人修改。

2.纳税人自行填写邮政服务、电信服务、现代服务、生活服务销售额合计XX元,全部销售额XX元,四项服务销售额占比由系统自动计算。

(六)提交确认

纳税人完成相关信息填写后,可以点“提交”,相关信息通过校验后,系统根据已填写的信息生成《适用加计抵减政策的声明》,由纳税人进行确认,纳税人提交后不能再修改。

(七)税务机关维护功能

税务机关可以在核心征管系统中对纳税人适用加计抵减政策信息进行维护,可维护的项目包括:适用政策有效期起和有效期止,纳税人所属行业。税务机关可以作废纳税人声明记录,可以查询到纳税人提交的相关信息和历史维护信息。

三、加计抵减的申报方法及案例

适用加计抵减政策的生产、生活性服务业纳税人,当期按照规定可计提、调减、抵减的加计抵减额,在申报时填写在申报表《附列资料(四)》加计抵减相关栏次。

【例】某企业适用加计抵减政策,2019年4月税款所属期可抵扣进项税额合计10万元,按政策规定当期可加计抵减的税额为1万元,应填写在申报表《附列资料(四)》第2列“本期发生额”中。

情形一:若当期“期初余额”和“本期调减额”均为0元,且当期申报表主表第19栏原计算的应纳税额(主表第11栏-第18栏)为2万元,则“本期实际抵减额” 为1万元,“期末余额”为0元。

|

二、加计抵减情况(情形一) |

|||||||

|

序号 |

加计抵减项目 |

期初 |

本期 |

本期 |

本期可 |

本期实际抵减额 |

期末余额 |

|

1 |

2 |

3 |

4=1+2-3 |

5 |

6=4-5 |

||

|

6 |

一般项目加计抵减额计算 |

0 |

10000 |

0 |

10000 |

10000 |

0 |

|

7 |

即征即退项目加计抵减额计算 |

|

|

|

|

|

|

|

8 |

合计 |

0 |

10000 |

0 |

10000 |

10000 |

0 |

情形二:若当期“期初余额”和“本期调减额”均为0元,但当期申报表主表第19栏原计算的应纳税额(主表第11栏-第18栏)为0.8万元,则“本期实际抵减额” 为0.8万元,“期末余额”为0.2万元,申报表主表第19栏填写0元。

|

二、加计抵减情况(情形二) |

|||||||

|

序号 |

加计抵减项目 |

期初 |

本期 |

本期 |

本期可 |

本期实际抵减额 |

期末余额 |

|

1 |

2 |

3 |

4=1+2-3 |

5 |

6=4-5 |

||

|

6 |

一般项目加计抵减额计算 |

0 |

10000 |

0 |

10000 |

8000 |

2000 |

|

7 |

即征即退项目加计抵减额计算 |

|

|

|

|

|

|

|

8 |

合计 |

0 |

10000 |

0 |

10000 |

8000 |

2000 |

情形三:若2019年5月税款所属期,纳税人发生进项税额转出2万元,且未发生可抵扣进项税额,当期“期初余额”为0元,“本期调减额”为0.2万元,“本期可抵减额”经计算为-0.2万元,则当期申报表主表第19栏按照计算公式“19=11-18”填写,“本期实际抵减额”为0元,“期末余额”为-0.2万元。

|

二、加计抵减情况 |

|||||||

|

序号 |

加计抵减项目 |

期初余额 |

本期发生额 |

本期调减额 |

本期可抵减额 |

本期实际抵减额 |

期末余额 |

|

1 |

2 |

3 |

4=1+2-3 |

5 |

6=4-5 |

||

|

6 |

一般项目加计抵减额计算 |

0 |

0 |

2000 |

-2000 |

0 |

-2000 |

|

7 |

即征即退项目加计抵减额计算 |

|

|

|

|

|

|

|

8 |

合计 |

0 |

0 |

2000 |

-2000 |

0 |

-2000 |

四、《附列资料(二)》填报注意事项

(一)不动产一次性抵扣填报

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额可一次性抵扣,申报时填写在申报表《附列资料(二)》中相应栏次。

截至2019年3月税款所属期,原《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自2019年4月税款所属期起结转填入申报表《附列资料 (二)》第8b栏“其他”。

(二)旅客运输服务填报

纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》专用发票相应栏次中。

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

(三)务必准确填报第9栏和第10栏

为做好深化增值税改革相关政策效应的统计分析工作,申报表《附列资料(二)》中第9栏“(三)本期用于购建不动产的扣税凭证”、第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”,分别专用于不动产一次性抵扣、旅客运输服务两项政策效应的统计分析。请各地税务机关务必做好对纳税人填报辅导工作,确保上述两栏次填报数据准确。

五、《附列资料(四)》填报注意事项

(一)对应税款所属期,纳税人在系统中具有有效期内声明时,可填报《附列资料(四)》“二、加计抵减情况”相关栏次。

(二)不能填报的纳税人,若需要填写,则系统提示:如果符合加计抵减政策条件,请先提交《适用加计抵减政策的声明》。

(三)小规模纳税人不得填写《附列资料(四)》“二、加计抵减情况”相关栏次。

六、申报比对规则调整

(一)新增票表比对规则

针对加计抵减政策,系统新增了加计抵减台账,以控制《附列资料(四)》中当期可计提的加计抵减额。

1.比对规则

本期申报表《附列资料(四)》第8行“本期发生额”列≤本期申报表《附列资料(二)》第12栏“税额”*10%+《加计抵减台账》上期第6栏“期末可计提额”

2. 加计抵减台账

系统对已经确认适用加计抵减政策的纳税人,逐户建立台账,并自动提取、计算纳税人在适用加计抵减政策标识有效期内的相关数据,台账格式如下。

加计抵减台账

纳税人识别号:

|

税款所属期 |

进项税额 |

已计提额 |

期末可 计提额 |

||

|

本月数 |

累计数 |

本月数 |

累计数 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

第1栏税款所属期:取纳税人在适用加计抵减政策标识期内有效申报记录的税款所属期;

第2栏进项税额本月数:取纳税人对应税款所属期,有效申报记录中《附列资料(二)》第12栏“税额”数据;

第3栏进项税额累计数:为截至当期税款所属期,累计发生的进项税额;

第4栏已计提额本月数:取纳税人对应税款所属期,有效申报记录中《附列资料(四)》第8行第2栏“本期发生额”数据;

第5栏已计提额累计数:为截至当期税款所属期,累计发生的计提额;

第6栏期末可计提额:为纳税人截至当期税款所属期期末的可计提额,计算公式为6=3*10%-5。

(二)《附列资料(二)》参数型票表比对规则

待抵扣的不动产进项税额,一次性转入《附列资料(二)》第8b栏“其他”中,各省税务局要注意对相应申报比对规则的参数进行检查,以防纳税人在转入不动产待抵扣进项税额时,集中出现比对不符。

微信公众号1

微信公众号1