带您走入旅客运输服务增值税抵扣新政,一文就够了!

来源:税乎网

日期:2019.4.2

1、什么是国内旅客运输服务?

答:国内旅客运输运输服务是指起运地和目的地都在境内的旅客运输服务。

2、为什么国际运输服务不能抵扣进项?

答:国际运输适用零税率或免税,上环节运输企业提供的国际运输未缴纳增值税,也就不存在下环节进项抵扣的问题。

3、所有国内旅客运输服务都可以抵扣进项吗?

答:除扣税凭证和进项税计算方法的特殊规定外,对于旅客运输的进项税抵扣原则,需要符合现行增值税进项抵扣的基本规定。比如用于免税、简易计税的不得抵扣;用于集体福利、个人消费、非正常损失等情形的不得抵扣等等。

4、什么人员购买的国内旅客运输服务可以抵扣进项?

答:与本单位建立了合法用工关系的个人发生的旅客运输费用,属于可以抵扣的范围。

5、劳务派遣人员的国内旅客运输服务由谁来抵扣?

答:对于劳务派遣的用工形式,劳务派遣人员发生的旅客运输费用,应由用工单位抵扣进项税额,而不是劳务派遣单位抵扣。

6、购进国内旅客运输服务可以凭哪些发票抵扣增值税?

答:(1)增值税专用发票;(2)增值税电子普通发票;(3)注明旅客身份信息的航空运输电子客票行程单;(4)注明旅客身份信息的铁路车票;(5)注明旅客身份信息的公路、水路等其他客票。

根据国家税务总局2017年第16号公告,纳税人取得增值税电子普通发票应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。

7、39号公告自2019年4月1日起执行具体指什么?

答:纳税人购进国内旅客运输服务,取得增值税专用发票、增值税电子普通发票的,

实际发生日期在2019年4月1日后,并取得2019年4月1日后开具的增值税专用发票或增值税电子普通发票的,可以从销项税额中抵扣进项税额。

纳税人购进国内旅客运输服务,取得注明旅客身份信息的航空、铁路、公路、水路客票的,以客票上注明的运输服务提供日期判断。票面注明服务提供日期在2019年4月1日后的,可以从销项税额中抵扣进项税额。

8、除专用发票和电子普通外,对其它扣税凭证有什么要求

答:除增值税专用发票和电子普通发票外,其他的旅客运输扣税凭证,都必须是注明旅客身份信息的票证才可以计算抵扣进项税,纳税人手写无效。

9、电子客票行程单计算抵扣的基础不包括民航发展基金的原因是什么?

答:航空运输的电子客票行程单上的价款是分项列示的,包括票价、燃油附加费和民航发展基金。因民航发展基金属于政府性基金,依据财税【2016】36号文件规定,不计入航空企业的销售收入。因此计算抵扣的基础是票价加燃油附加费。

10、为什么航空和铁路票可以按9%税率抵扣,而其它客运按3%抵扣?

答:航空和铁路客运已全部采取实名制购票,客票样式也都是全国统一的,航空运输是电子客票行程单,铁路运输是铁路车票,而且航空、铁路旅客运输企业集约化程度高,规模大,基本上都是按照一般计税方法计税的,因此,针对航空和铁路这类征管基础好、风险相对低且可抵扣进项税确定的,以客票上注明的价款按照9%税率计算抵扣。

除航空、铁路客票以外,包括公路、水路在内的其他旅客运输,客票式样种类繁多、样式不统一,也基本没有集中统一的客票电子信息。从我们了解的情况看,目前仅有一小部分客票已采取实名购票并可以从客票上获取旅客身份信息。更重要的一点是,以公路、水路运输单位,既有一般纳税人,又有小规模纳税人,一般纳税人中还有一部分提供公共运输服务可以选择简易计税。因此,受票方仅凭拿到的客票,无法得知开票方如何交的税,自己可以扣多少。在这种现实情况下,为防范风险,先对其他客运统一暂按3%抵扣,待下一步将相关客运票证纳入增值税发票管理系统之后,再实现凭增值税发票据实抵扣。

减税为先、规范为要,努力做好抵扣凭证管理。为进一步释放减税红利,此次改革将旅客运输服务纳入进项税抵扣范围,暂允许航空运输电子行程单、铁路车票以及公路、水路等其他客票作为抵扣凭证。下一步,税务部门将遵循便利纳税人操作、便于税收监管的原则,会同交通运输管理部门,尽快将旅客运输票证信息纳入增值税发票管理系统,推进旅客运输服务票证的标准化、信息化、规范化。

11、增值税一般纳税人购进旅客运输服务未取得增值税专用发票,计算抵扣所形成的留抵税额可以申请退税吗?

答:从设计原理看,留抵退税对应的发票应为增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书以及解缴税款完税凭证,也就是说旅客运输服务计算抵扣的部分并不在退税的范围之内,但由于退税采用公式计算,因而上述进项税额并非直接排除在留抵退税的范围之外,而是通过增加分母比重的形式进行了排除。

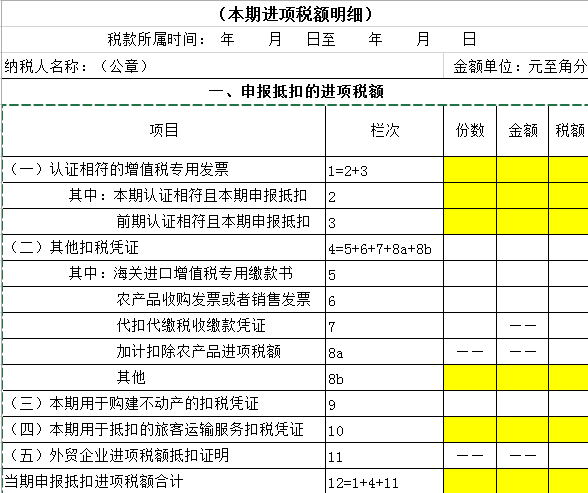

12、增值税申报表本次有什么变化?变化的原因是什么?

答:将原《增值税纳税申报表附列资料(二)》(以下简称《附列资料(二)》)中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”。

变化的原因是为了方便统计分析。

13、填报增值税申报表《附列资料(二)》涉及旅客运输服务的内容应注意什么事项?

答:纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》专用发票相应栏次中。

纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

第10栏反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。该栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。该栏“金额”“税额”≥0。详细见下表:

14、电子客票行程单如何查询真伪?

答:请在中国民用航空局以下网址查询:http://www.caac.gov.cn/INDEX/HLFW/DZKPYZ/

15、国内旅客运输扣税凭证有抵扣期限规定吗?

答:除专用发票执行360天的规定,其它无要求。

16、扣税凭证如何进行会计处理

答:根据39号的公式,算出可以抵扣的进项税,进行价税分离,通常会计处理如下:

借:成本费用 含税价-计算的可抵扣进项税

借:应缴税金——应缴增值税——进项税 计算的可抵扣进项税

贷:现金、银行存款、往来科目等 价税合计数

17、企业如何管控旅客运输服务的进项抵扣?

答:首先向全体员工发送税改政策变动的通知,大体内容为:

(1)目前国家的政策是什么?

抄财税【2019】39号公告的第6条的内容。

(2)抵扣的要点提醒

包括可以抵扣的员工范围(合法用工关系员工、接受劳务派遣的员工)、旅客运输服务的范围(国际与港澳台运输不行)、发票要求(专票和电子普通发票开具抬头必须是本公司、其他客票必须注明员工的信息)

(3)管理要求。针对非增值税专用发票抵扣凭证,报销时必须单独复印一份缴给税务岗位,税务岗位必须进行交接登记。税务岗位应单独设立台账,注明每张扣税凭证的会计处理凭证号和抵扣所属期,抵扣凭证应统一存档保管。

微信公众号1

微信公众号1