国家税务总局:发票代开办税指南

日期:2019.7.6

来源:国家税务总局

2.2 发票代开

2.2.1—036 代开增值税发票

【事项描述】

纳税人发生增值税应税行为需要开具增值税发票的,可以向税务机关提出代开申请。

【报送资料】

1.纳税人转让取得的不动产

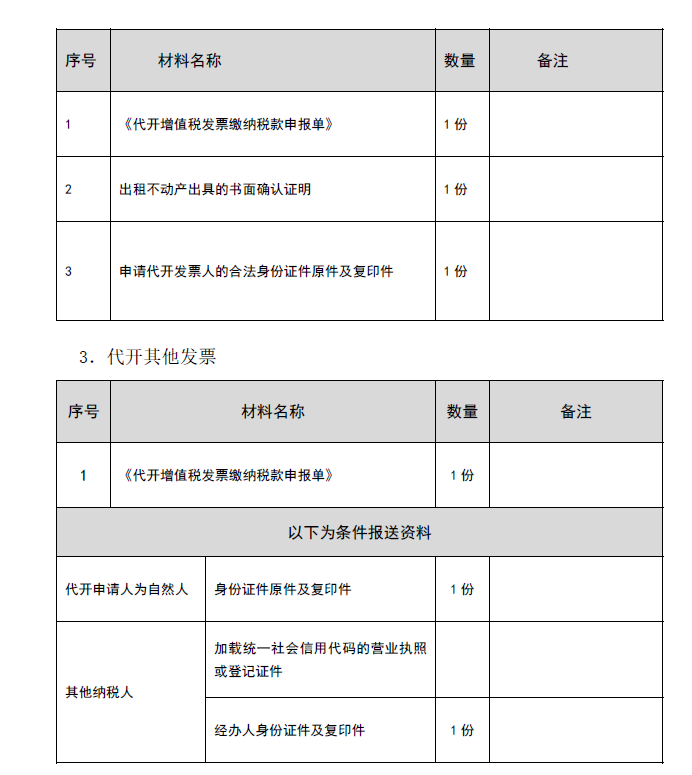

2.其他个人出租不动产

【办理渠道】

1.办税服务厅(场所)

2.电子税务局、移动终端、自助办税终端

具体渠道由省税务机关确认。

【办理时限】

资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。

【办理结果】

纳税人领取增值税发票。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.增值税小规模纳税人月销售额不超过10 万元(按季纳税30 万元)的,当期因代开增值税专用发票已经缴纳的税款,在发票全部联次追回后可以向税务机关申请退还。

4.因开具错误、销货退回、销售折让、服务中止等原因,已代开增值税发票需作废的,在代开当月,纳税人可向原代开机关申请作废已代开的发票;不符合作废条件的,可以通过开具红字发票处理。

5. 接受税务机关委托代征税款的保险业、证券业、信用卡业和旅游业企业,向代理人或经纪人支付佣金费用后,可代代理人或经纪人统一向主管税务机关申请汇总代开增值税普通发票或增值税专用发票,代开发票时应出具个人代理人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

6.申请代开增值税普通发票经营额达不到省、自治区、直辖市税务机关确定的按次起征点的,只代开不征税。属于同一申请代开发票的单位和个人,在一个纳税期内累计开票金额达到按月起征点的,应在达到起征点的当次一并计算征税。

7.自然人申请代开增值税普通发票的,申请人无法到场的,可由经办人携带本人身份证原件及复印件、申请人身份证原件及复印件办理。

8.国家税务总局确定的试点行业小规模纳税人,发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

9.中国境内提供公路货物运输和内河货物运输且具备相关运输资格并已纳入税收管理的小规模纳税人,可在税务登记地、货物起运地、货物到达地或运输业务承揽地中任何一地,就近向税务机关申请代开增值税专用发票。

10.自然人销售其取得的不动产和出租不动产,购买方或承租方不属于其他

个人的,纳税人缴纳增值税后可以申请代开增值税专用发票。

11.纳税人办理产权过户手续需要使用发票的,可以使用增值税专用发票第六联或者增值税普通发票第三联。

12.增值税纳税人应在代开增值税专用发票的备注栏上,加盖本单位的发票专用章(为其他个人代开的特殊情况除外)。税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上,加盖税务机关代开发票专用章。

13.办税服务厅地址、电子税务局网址,可在省税务机关门户网站或拨打12366 纳税服务热线查询。

【政策依据】

1.《中华人民共和国发票管理办法》(中华人民共和国国务院令第587 号)

2.《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》(国家税务总局令第37 号)

3.《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015 年第19 号)

4.《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016 年第45 号)

5.《国家税务总局关于纳税人申请代开增值税发票办理流程的公告》(国家税务总局公告2016 年第59 号)

6.《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019 年第4 号)

7.《国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019 年第8 号)

微信公众号1

微信公众号1