安徽税局:三只松鼠资本公积转增股本是否应征税?

来源:税乎网

日期:2019.7.14

根据巨潮资讯网2019年7月11日三只松鼠(代码:300783)发布的公告:首次公开发行股票并在创业板上市之上市公告书

其中第八部分(五)其他重要承诺:5、关于公司资本公积转增注册资本(股本)时所涉个人所得税的承诺

章燎源先生作为公司的自然人股东,就公司资本公积转增注册资本或资本公积转增股本时涉及的个人所得税事宜,承诺如下:

若有关税务主管部门依法要求本人缴纳三只松鼠股份有限公司资本公积转增股本或安徽三只松鼠电子商务有限公司资本公积转增注册资本相关的个人所得税,本人将及时、无条件、全额承担应缴纳的税款及因此产生的所有相关费用。如发行人因未及时履行相关的个人所得税代扣代缴义务而遭致税务机关处罚,本人将及时、无条件、全额承担因此产生的所有相关费用。

带着疑问,小编查询了三只松鼠的招股说明书、法律意见书和相关法规等公开资料,梳理如下:

三只松鼠股份有限公司历史沿革和相关涉税问题

1、设立时

安徽三只松鼠电子商务有限公司(下设松鼠有限),系三只松鼠股份有限公司前身,是由创始人章燎源先生于2012年2月16日注册成立,注册地安徽省芜湖市,设立时公司为一人有限责任公司,注册资本为100万元人民币

2、2012年7月第一次增资,变更为中外合资经营企业

2012年4月18日,松鼠有限股东作出决议,同意公司注册资本增加至1,298,701元,新股东NICE GROWTH LIMITED以750,094美元的价格认购新增的298,701元注册资本(溢价部分计入资本公积金),原股东章燎源放弃优先购买权,并同意将公司变更为中外合资经营企业。

律所意见:本步章燎源不涉及个税

税乎网注:同意律所的意见。根据当时中行美元汇率折算价6.2948,本步进资本公积=750,094*6.2948-298,701=4,422,990.71元, NICE GROWTH LIMITED为一家香港注册公司,为非居民企业。

3、2013年1月第二次增资

2012年11月16日,松鼠有限董事会通过决议,同意公司注册资本增加至1,367,054元,NICE GROWTH LIMITED以750,014美元的价格认购新增的68,353元注册资本(溢价部分计入资本公积金),股东章燎源放弃优先购买权。

律所意见:本步章燎源不涉及个税

税乎网注:同意律所的意见。根据当时中行美元汇率折算价6.2945,进资本公积=750,014*6.2945-68,353=4,652,610.12元

4、2013年9月第三次增资及第一次股权转让

2013年5月8日,松鼠有限董事会通过决议:

(1)同意公司注册资本增加至1,689,523元,新增的322,469元注册资本由新股东LT GROWTH INVESTMENTIX(HK)LIMITED以5,000,000美元的价格认购人民币253,454元(溢价部分计入资本公积金);由原股东NICE GROWTH LIMITED以1,170,000美元的价格认购人民币69,015元(溢价部分计入资本公积金);其他原股东放弃优先购买权。

(2)章燎源将持有松鼠有限25,324元和8,447元的出资分别以415,000美元和138,000美元的价格转让给LT GROWTH INVESTMENTIX(HK)LIMITED和NICE GROWTH LIMITED。

律所意见:本步章燎源已缴个税

税乎网注:同意律所的意见。

根据当时中行美元汇率折算价6.198,进资本公积=(5,000,000+1,170,000)*6.198-322,469=37,919,191元,LT GROWTH INVESTMENTIX(HK)LIMITED系一家香港注册的公司,为非居民企业。

5、2014年3月第四次增资

2014年3月22日,松鼠有限董事会通过决议,同意公司注册资本增加至5,000万元:

(1)增加注册资本230,343元,由新股东Gao Zheng Capital Limited以6,840,438美元的价格认购注册资本96,839元(溢价部分计入公司资本公积金),由原股东NICE GROWTH LIMITED以2,000,000美元的价格认购注册资本28,314元(溢价部分计入公司资本公积),原股东LT GROWTH INVESTMENTIX(HK)LIMITED以7,430,307美元的价格认购注册资本105,190元(溢价部分计入公司资本公积金);原股东章燎源放弃优先购买权。

(2)前述增资完成后,松鼠有限将资本公积中的48,080,134元按照前述增资完成后各股东届时的持股比例,同比例转增注册资本至5,000万元。

律所意见:注册资本由168.95万增至191.9843元,章燎源不涉及缴税。资本公积转股本48,080,134元,不需要缴纳个人所得税。

税乎网注:不需要缴税的观点请见后附律所详细意见,主要依据是体改生〔1992〕30号文(已于2016年1月1日起失效),但需要注意的是,此时目标公司尚未开始股改,还是一个有限公司,且不能发行股票。小编不同意资本公积转股的观点。

另外,根据当时中行美元汇率折算价6.1475,进资本公积=(6,840,438+2,000,000+7430307)*6.1475-230,343=99,794,061.89元

本步操作后,实收资本余额为为5千万,资本公积余额为=4,422,990.71+4,652,610.12+37,919,191+99,794,061.89-48,080,134= 98,708,719.72元

需要说明的是,Gao Zheng Capital Limited系一家香港注册的非居民企业。

本步完成时,共有一个自然人股东和三个香港非居民企业股东,针对资本公积转股时的非居民企业纳税义务问题,根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号):

被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

本条针对上述香港非居民企业股东是否适用免税规定,小编著存在疑惑。

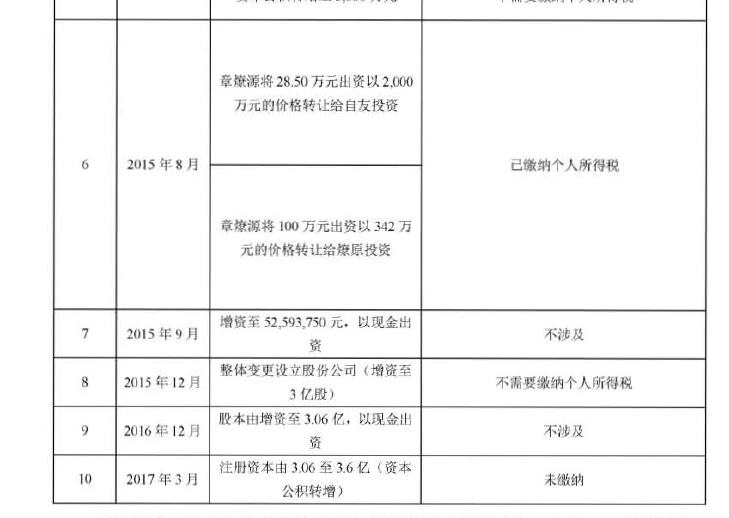

6、2015年8月第二次股权转让

2015年7月14日,三只松鼠有限董事会通过决议:

(1)同意章燎源将其持有的三只松鼠有限0.57%的股权(对应出资额28.50万元)以2,000万元的价格转让给上海自友投资管理有限公司;

(2)同意章燎源将持有松鼠有限2%的股权(对应出资额100.00万元)以342万元转让给安徽燎原投资管理有限公司,其他股东放弃优先购买权。

律所意见:章燎源已缴个人所得税

税乎网注:上述个人股东同次交易转让价格差异较大。经查询,安徽燎原投资管理有限公司由章燎源持股99%,樊静持股1%。根据《国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告》(国家税务总局公告2014年第67号)规定:

第十二条 符合下列情形之一,视为股权转让收入明显偏低:

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。

第十三条 符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

在本步中,主要核查章先生低价转让2%的股权是否合理,且足额纳税否。

7、2015年9月第五次增资

2015年9月15日,松鼠有限董事会通过决议:同意公司注册资本增加至52,593,750.00元,上海自友松鼠投资中心(有限合伙)以16,600.00万元的价格认购新增的2,593,750.00元注册资本(溢价部分计入资本公积),其他股东放弃优先购买权。

律所意见:章燎源不涉及缴税。

税乎网注:同意律所意见。

另外,进资本公积=166,000,000-2,593,750= 163,406,250.00元

本步操作完成后,实收资本余额为52,593,750.00,资本公积=98,708,719.72+163,406,250.00= 262,114,969.72

8、股改

公司系由松鼠有限按照经审计的净资产折股整体变更设立。2015年12月14日,经公司创立大会决议,公司以截至2015年9月30日经审计的净资产人民币331,343,745.07元中的300,000,000.00元折合为300,000,000.00股作为股份公司股本总额,每股面值1.00元,剩余31,343,745.07元净资产计入资本公积金。

律所意见:章燎源不需要缴税。请见后附律所详细意见。

税乎网注:根据上述描述股改时净资产为331,343,745.07元,虽然招股说明书没有列示净资产的组成明细,但小编依据上述几步增资的结果反算,股改前松鼠有限公司未分配利润应为=331,343,745.07-52,593,750.00- 262,114,969.72= 16,635,025.35元

股改后,股本为3亿元,资本公积为31,343,745.07。在本步中,目标公司未分利润转资本公积16,635,025.35元,资本公积转股本247,406,250.00元。

注意股改时未分利润1663万转资本公积是否缴税,税法并未明确,税法仅明确未分配利润转股本需要缴税。

股改资本公积转股本时自然人股东、合伙人股东、非居民企业是否缴个税,争议非常大。各地操作不一。

9、2016年12月第六次增资

2016年12月18日,三只松鼠2016年第五次临时股东大会议通过决议:同意公司注册资本由3亿元增加至3.06亿元,松果投资中心向公司增资人民币3,750万元,其中600万元的部分计入注册资本,剩余3,150万元计入资本公积,其他股东放弃优先购买权。

律所意见:章燎源不需要缴税。

税乎网注:同意律所观点。根据招股书显示,松果投资中心为有限合伙企业(双层合伙),为员工持股平台,本次增资系股权激励,目标公司为此确认了4130万的股权激励进资本公积。

本步后资本公积余额=31,343,745.07+31,500,000+41,300,000= 104,143,745.1元

10、2017年3月第七次增资

2017年3月8日,公司召开2017年第二次临时股东大会并审议通过《关于公司资本公积转增股本的议案》。根据公司2017年第二次临时股东大会议案及决议,公司以截至2016年12月31日的资本公积按各股东持股比例转增注册资本5,400万元,本次资本公积转增实施完成后,公司总股本增加至36,000万股,注册资本变更为36,000万元。

律所意见:章燎源未缴纳个税。详细见后附律所意见。

税乎网注:对股改后增资股票溢价发行形成的资本公积转股本,小编认为不用缴税,但对股权激励等其它来源形成的资本公积转股权,应缴税。如果符合财税[2015]116号文件的规定,可以享受分期纳税。而根据招股书披露的母公司财务报表资产、收入额,我们认为松鼠股份有限公司是不符合《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号规定的中心高新技术企业定义的。同时依据116号文和80号公告,分期纳税备案应在转增股本的次月15日内完成。我们理解章先生可能存在滞纳金风险。

另外,本步后资本公积余额=104,143,745.1-54,000,000= 50,143,745.1元,本结余与招股书披露的2017年12月31日的资产负债表吻合。

附件1:律所意见

三只松鼠_北京市中伦律师事务所关于公司首次公开发行人民币普通股股票(A股)并在创业板上市的补充法律意见书(一)(2017年9月)中提及证监会的提问和答复时:

问题5 关于发行人实际控制人的纳税义务。请发行人说明:发行人历次增资、股权转让、整体改制、盈余公积金及未分配利润转增股本过程中,发行人实际控制人是否履行纳税义务,是否存在违法违规情形,是否构成本次发行上市的法律障碍。请保荐机构、律师核并发表意见。

核过程: 针对题述事项,本所律师履行了以下核程序:

(1)核查发行人自设立以来历次股权变动的工商登记资料

(2)核历次转让股权的个人所得税纳税文件

(3)核大华出具的大华审字[2017]00782号《审计报告》(以下简称“《审计报告》”)。

核查结果:

经核查,发行人历次增资、股权转让、整体改制、盈余公积金及未分配利润转增股本过程中,发行人实际控制人纳税义务的履行情况如下:

根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发(1997)198号)和《关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函(1998)289号)的有关规定,股份制企业股票溢价发行收入所形成的资本公积金,将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

根据国家税务总局《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010154号)的有关规定,“加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照利息、股息、红利所得项目,依据现行政策规定计征个人所得税” 根据《股份制企业试点办法》(体改生[192130号)第三条的规定,我国的股份制企业包括股份有限公司和有限责任公司。

根据财政部、国家税务总局《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015)116号)以及国家税务总局《国家税务总局关于股杈奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号),自2016年1月1日,非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,并符合有关规定的,纳税人可分期缴纳个人所得税;非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本,应及时代扣代缴个人所得税。

经核,发行人于2014年3月资本公积转增注册资本至5,000万元、2015年12月整体变更设立股份公司并增资至3亿元均系以相关投资人向松鼠有限增资溢价所形成的资本公积转增注册资本,且发生在2016年1月1日之前,根据前述文件的有关规定,章燎源无需就此缴纳个人所得税。

发行人于2017年3月进行资本公积转增股本,股本由3.06亿元增加至36亿元。根据财政部、国家税务总局《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税(2015)116号)以及国家税务总局《国家税务总局关于股杈奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号)的有关规定,发行人实际控制人章燎源负有纳税义务。

经核,截至本补充法律意见书出具之日,章燎源尚末缴纳此次资本公积转增所涉及的个人所得税。

章燎源已作出承诺如下:“本人日前正在与税务主管部门沟通延期缴纳三只松鼠股份有限公司资本公积转增股本相关的个人所得税。若有关税务主管部门依法要求本人缴纳三只松鼠股份有限公司资本公积转增股本或安徽三只松鼠电子商务有限公司资本公积转增注册资本相关的个人所得税,本人将及时、无条件、全额承担应缴纳的税款及因此产生的所有相关费用。如发行人因未及时履行相关的个人所得税代扣代缴义务而遭致税务机关处罚,本人将及时、无条件、全额承担因此产生的所有相关费用”。 综上所述,本所律师认为,发行人历次增资、股杈转让、整体改制、盈余公积金及未分配利润转增股本过程中,发行人实际控制人章燎源未就2017年3月的资本公积金转增股本缴纳个人所得税,鉴于章燎源已就该等事项出具相关承诺,发行人不存在因此承担相关税款或費用的风险,因此该等事项不构成本次发行上市的法律障碍。

附件2:相关法规

1、财政部、国家发展和改革委员会、国家经济体制改革委员会、中国人民银行股份制企业试点办法

体改生〔1992〕30号(已于2016年1月1日起失效)

我国有股份制企业主要有股份有限公司和有限责任公司两种组织形式。

有限责任公司向股东签发出资证明书,不发行股票。

2、《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]第198号)

股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

3、《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》

(国税函发[1998]第289号)

国税发[1997]198号中所表述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

4、国家税务总局关于进一步加强高收入者个人所得税征收管理的通知

国税发[2010]54号

(二)加强利息、股息、红利所得征收管理

1.加强股息、红利所得征收管理。重点加强股份有限公司分配股息、红利时的扣缴税款管理,对在境外上市公司分配股息红利,要严格执行现行有关征免个人所得税的规定。加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

5、国家税务总局关于贯彻落实企业所得税法若干税收问题的通知

国税函[2010]79号

四、关于股息、红利等权益性投资收益收入确认问题

企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

6、国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告

国家税务总局公告2014年第67号

第十二条 符合下列情形之一,视为股权转让收入明显偏低:

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。

第十三条 符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

7、《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)

三、关于企业转增股本个人所得税政策

1.自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

2.个人股东获得转增的股本,应按照“利息、股息、红利所得”项目,适用20%税率征收个人所得税。

5.本通知所称中小高新技术企业,是指注册在中国境内实行账征收的、经认定取得高新技术企业资格,且年销售额和资产总额均不超过2亿元、从业人数不超过500人的企业。

6.上市中小高新技术企业或在全国中小企业股份转让系统挂牌的中小高新技术企业向个人股东转增股本,股东应纳的个人所得税,继续按照现行有关股息红利差别化个人所得税政策执行,不适用本通知规定的分期纳税政策。

8、国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告

国家税务总局公告2015年第80号

二、关于转增股本

(一)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,并符合财税[2015]116号文件有关规定的,纳税人可分期缴纳个人所得税;非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本,应及时代扣代缴个人所得税。

三、关于备案办理

(一)获得股权奖励的企业技术人员、企业转增股本涉及的股东需要分期缴纳个人所得税的,应自行制定分期缴税计划,由企业于发生股权奖励、转增股本的次月15日内,向主管税务机关办理分期缴税备案手续。

微信公众号1

微信公众号1