夏旭点评:张家港广聚源案税收核定征收的是与非

来源:夏旭 永旭(公众号)

日期:2019.10.28

笔者点评:

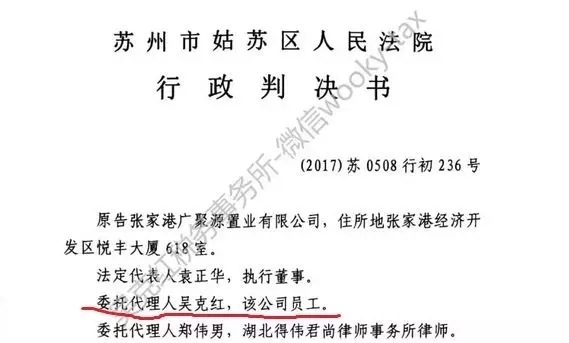

吴克红本身为税务师,不能直接参与诉论,只能先代理后,再以公司的员工身份参与讼诉。(按诉讼法规定,只能是律师、公司员工、单位推荐的公民可以代理)

案由:

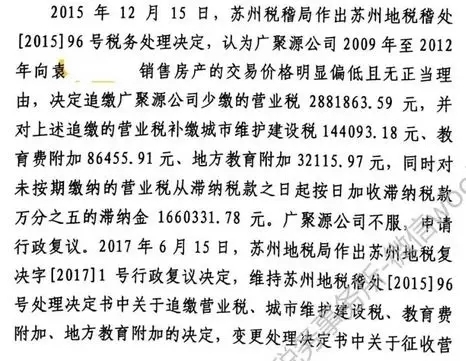

稽查局对广聚源公司作出价格明显偏低且无正当理由, 要求广聚源补交税款、滞纳金决定。

分歧点:

1、稽查局是否有核定征收权限

原告意见:

认为苏州税稽局对价格偏低不具有作出核定征收的权限。

被告意见:

认为具有独立的执法资格并具有核定应纳税额的职权,依据税收征管法第十四条,第三十五条。

法庭栽定:

判定被告苏州税稽局具有核定征收的权力。

笔者点评:

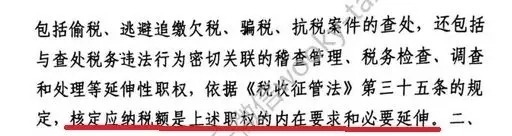

从职责划分来看,核定征税权限是税务机构的法定管理权限,而非稽查局权限。这个与广州德发案如出一辙,最后都判稽查局除查处偷骗抗逃之职责外,核定征收也是其衍生职权。

法规参考《税收征管法》第35条

第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置帐簿的;

(二)依照法律、行政法规的规定应当设置帐簿但未设置的;

(三)擅自销毁帐簿或者拒不提供纳税资料的;

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

2、核定征收价格的依据

原告意见:

认为苏州税稽局没有公开核定征收参考价格的依据与定价过程。

被告意见:

认为核定程序合法,因需对纳税人的涉税信息保密,所以不宜向原告公开,但在检查过程中,已就数据来源和取数方式进行过说明

3、是否超过了税款追征期

原告意见:

认为苏州税稽局行使“核定应纳税额”权力超过3年的法定时限。

被告意见:

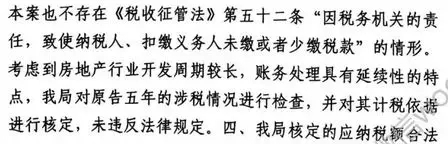

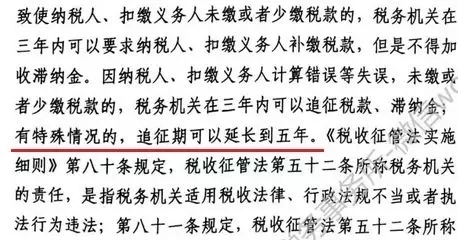

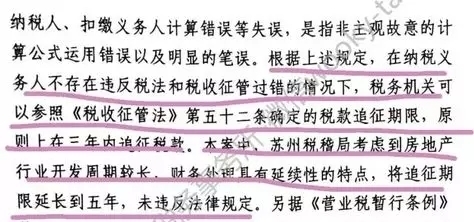

因房地产行业开发周期长、账务处理具有延迟性的特点,因此对原告5年的涉税情况进行检查

法庭栽定:

在核定征收的情况下,因房地产开发周期较长,追征期为5年。

笔者点评:

本案中虽超过了3年时限,但尚未超过5年,税务机关认为该案件重大,房地产企业开发周期长,所以追征期为5年,但按征管法之规定,双方都无过错的是3年,重大的是5年,房地产开发周期长是否能作为5年追征的依据,连税务局内部人士都有不同意见

4、稽查局所采用的同期同类价格有无可比性,如参考时间跨度过长、参考对象过于广泛

原告意见:

认为苏州税稽局“计税依据明显偏低且无不当理由”,采用的同期同类价格无可比性,如参考时间跨度过长、参考对象过于广泛。

被告意见:

原告所述价格没有偏低不具合理性,不予采信。核定时,已充分考虑了各种因素,符合法律规定,且有利于原告。

笔者点评:

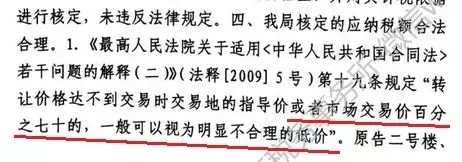

按照最高法的法释,低于市场价格的70%是一个参考标准。

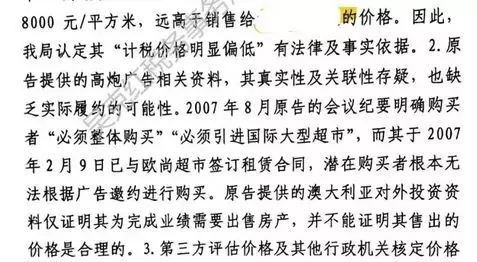

5、广聚源有无取得不当税收利益的事实,是否有商业合理性。如澳方股东催要完成销售任何,前期销售停滞,打过广告但销售不利,是否算商业合理性

原告意见:

通过提供股东决议、广告宣传资料证明其在当时销售期的价格具有特殊条件,具有商业合理性。

被告意见:

虽然原告作了上述决定,但尚不能证明其商业合理性,也无法推断出相关方是否获得不当税收利益。

6、税务局滥用税稽核定征收权力

原告意见:

税务局滥用税稽核定征收权力。原征收局已对原告使用了核定征收权力,不能再次使用,执法不规范。

被告意见:

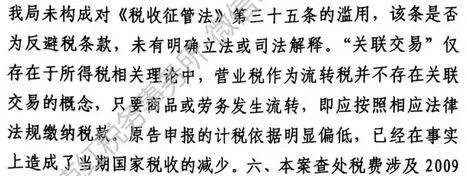

未滥用核定征收权力。“关联交易”仅存在于所得税相关理论中,营业税作为流转税并不存在关联交易的概念,只要商品或营务发生流转,即按相应法律缴纳税款,原告申报的计税依据明显偏低,已经在事实上造成了当期国家税收的减少,只能核定征收

法庭栽定:

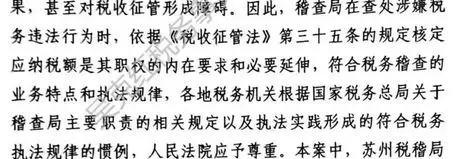

苏州税稽局对原告销售涉案房产涉嫌偷税进行稽查立案,并进行纳税额核定,不违反《税收征管法实施细则》的相关规定

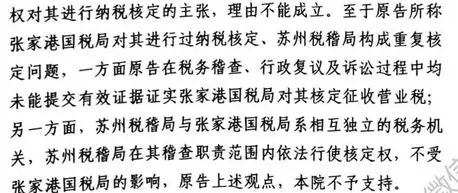

稽查与征管是两个独立的部门,各自独立行使核定权,不受影响。

笔者点评:

关于为什么核定,税务机关的答复较好,关联交易的概念仅存在于所得税中,其他税种如果存在明显偏低,只能核定征收,不能作纳税调整,不能否定交易事实和交易实体,但在所得税中有此情况。

具体行政行为(征税或核定征收),法院会尊重税务机关的意见。除非明显不合理或滥用职权,这个表态好。

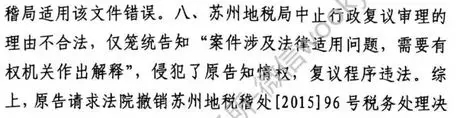

7、中止行政复议审理是否合法

原告意见:

中止行政复议不合法,侵犯了原告的知情权。

笔者点评:

作为行政行为的相对人来说,相对人有陈述和申辩的权利,只需要相对人有主观意愿即可,作为行政行为的税务稽查局应该保障纳税人的权益。

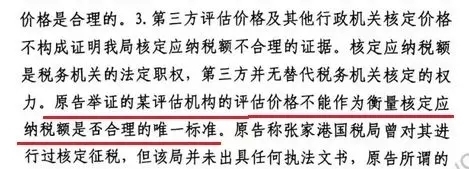

8、对于外部评估机构所作的报告并不能作为税务机关核定依据,可以采信,但不是惟一依据。是否采信外部机构报告由税务机关决定,不能作为合理证据,这是是税务机关的法定职权。

原告意见:

已提供了第三方的评估价格,税务机关应该采信。

被告意见:

可以采信也可以不采信,是否采信是税务机关的法定职权。而不是作为衡量核定应纳税额是否合理的惟一标准。

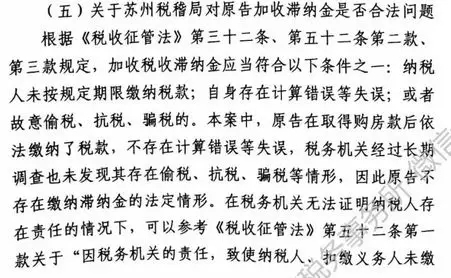

9、是否应加收滞纳金和罚款

只要没有偷骗抗等行为,税务机关对纳税人由于核定征收原因追收的税款而加收滞纳金不予支持。也即可以核定征收并追缴税款,但不得加收滞纳金,更不能处以罚款。

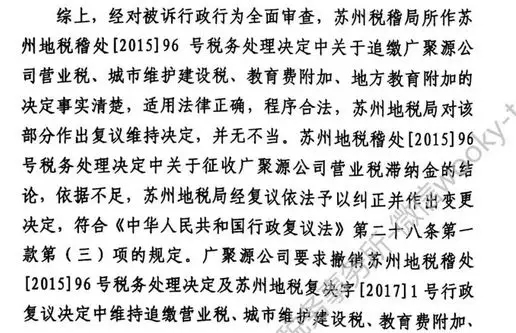

结论:

吴克红税务师以员工身份代理的这一案例,从程序法和实体法方面都可纳税人和税务机关带来许多启示,包括稽查局是否具有核定征收权,核定征收的依据、过程、结果的采信度和公开性等。还包括税务机关在作出具体行政行为时应该具备的必要执法谨慎,如应该尊重纳税人的听证权、复议权等陈述和申辩权利,还包括因价格偏低而核定征收是税款是否应加收滞纳金问题。

————————————————————————————

广州德发案与张家港广聚源案案情对照表(税乎网转自克红税务师事务所公众号)

注:

广州德发案指广州德发房产建设有限公司诉广州市地方税务局第一稽查局税务行政纠纷案(一审、二审、再审税务局胜诉,最高院提审,以最高院判决做比对);

张家港广聚源案指张家港广聚源置业有限公司诉苏州市地方税务局、苏州市地方税务局稽查局税务行政纠纷案(一审、二审税务局胜诉,以二审判决结果做比对)。

※吴克红评

理性有可能唤醒良知,却并不能降服权力。

微信公众号1

微信公众号1