“四大”项目组成员泄露的重组项目能特殊性税务处理吗?

原创 姜新录 陇上税语 2022-11-09 07:58 发表于甘肃

“四大”项目组成员泄露的重大资产重组项目能适用特殊性税务处理吗?

2022年10月24日,中国证券监督管理委员会上海监管局做出行政处罚决定书,对秦某乔泄露内幕信息的行为,处以50万元罚款。对邹某、龚某中共同内幕交易的行为,责令邹某、龚某中依法处理非法持有的证券,没收违法所得6,211.89元,对邹某、龚某中合计处以50万元罚款。

秦某乔系参与上柴股份重大资产重组项目的德勤项目经办人员,系内幕信息知情人。邹某系秦某乔的妻子,龚某中系邹某的母亲。投入100多万,赚了不足1万,结果害得自己及老婆、丈母娘被罚共百万。

处罚决定书称,2020年8月17日上午,上柴股份财务总监顾某辉与德勤华永会计师事务所(以下简称德勤)合伙人胡某媛、审计经理罗某鸣在上海汽车集团股份有限公司(以下简称上汽集团)召开会议,咨询上柴股份拟资产重组标的公司上汽依维柯商用车投资有限公司(以下简称上依投)、上汽依维柯红岩商用车有限公司(以下简称上依红)、上汽菲亚特红岩动力总成有限公司(以下简称上菲红)的审计范围和审计报价等,并签署了相关保密协议。上柴股份与德勤约定将在周三(8月19日)开会讨论此次资产重组可能导致的税务问题,内容为上依投将所持有的上依红和上菲红股权转让给上柴股份所产生投资收益的相关税费,并让秦某乔参加。2020年8月19日,顾某辉、秦某乔等人在上柴股份召开会议,讨论此次资产重组标的公司上菲红分红、分拆等所涉及的税费问题。

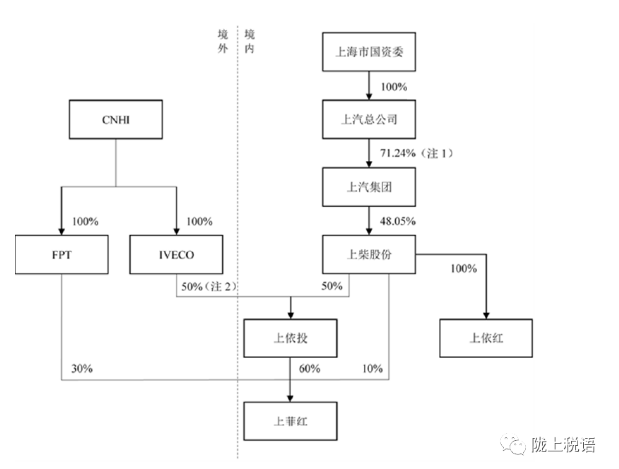

经查阅相关资料,本次重组方案主要内容如下:

上柴股份拟向上汽集团以发行股份的方式购买其持有的上依投50.00%股权、上依红56.96%股权;向重庆机电以发行股份的方式购买其持有的上依红34.00%股权、上菲红10.00%股权;向上依投以支付现金2.9亿元的方式购买其持有的上依红9.04%股权。相关资料并未披露上菲红的分红、分拆事宜。

上依投50%股权的交易价格为11.38亿元,上依红100%股权的交易价格为32.03亿元。本次发行的发行价格为8.16元/股。

本次交易完成后,三家标的公司的总体产权控制关系结构图如下:

从公告内容看,上柴股份以发行股份的方式购买上依投50.00%股权、上依红90.96%股权可以满足股权收购的特殊性税务处理量化条件,即股权收购比例大于50%、股权支付比例大于85%。向上依投以支付现金2.9亿元的方式购买其持有的上依红9.04%股权只能适用一般性税务处理。向重庆机电以发行股份的方式购买其持有的上菲红10.00%股权不满足特殊性税务处理的收购比例条件,也只能适用一般性税务处理。

本文信息来源:“IPO上市号”,具体内容见《惊呆了!德勤审计项目组员工泄露内幕信息,获利6200元被没收,还被证监会处以50万元罚款!》

微信公众号1

微信公众号1