发行人:分立中个人股东不存在财产转让所得,无需缴纳个税

姜新录 陇上税语 2022-11-14 07:58 发表于甘肃

浙江小伦智能制造股份有限公司在首发上市资料中披露了分立中的涉税情况,包括企业所得税、个人所得税、印花税和契税,但并未披露增值税和土地增值税的处理。

一、2019 年6 月,小伦有限第一次减资暨公司分立

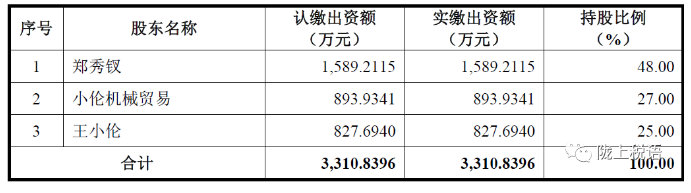

报告期期初,小伦有限的股权结构如下:

2019 年3 月18日,小伦有限股东会作出决议,同意小伦有限以派生分立的方式分立为小伦有限(存续公司)和小伦科技(新设公司),分立基准日为2019年3 月31 日。

公司本次分立将位于温州经济技术开发区新二路1 号的土地使用权和房屋建筑物剥离至小伦科技。老厂区的土地及房产由小伦科技承继,账面价值合计2,523.52 万元,占分立前小伦有限总资产的13.39%;其余资产由分立后的小伦有限承继。本次分立前的全部债权债务由分立后的小伦有限承继,并由小伦科技承担连带责任。

2019 年6 月6日,小伦有限股东会作出决议,同意:(1)分立后小伦有限的注册资本为3,010.8396 万元,股东结构及持股比例与分立前小伦有限的股东结构及持股比例相同;(2)分立后小伦科技的注册资本为300.00 万元,股东结构及持股比例与分立前小伦有限的股东结构及持股比例相同;(3)修改小伦有限章程。

2019 年6 月24日,小伦有限完成了本次减资的工商变更登记。

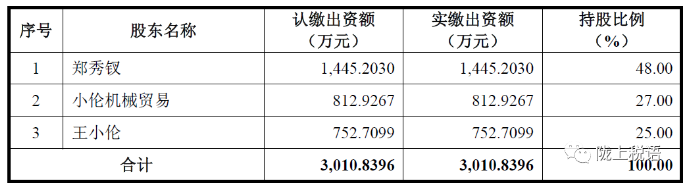

本次减资完成后,小伦有限的股权结构如下:

二、分立中的税务处理

根据财政部、国家税务总局《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号),本次分立事项符合企业重组特殊性税务处理情形,并已在国家税务总局温州市龙湾区税务局办理特殊性税务处理备案,因此本次分立暂不涉及小伦机械贸易的所得税纳税问题。本次分立过程中,股东王小伦、郑秀钗不存在财产转让所得,无需缴纳个人所得税。

针对本次分立过程中土地房产过户至小伦科技产生的印花税和契税,小伦有限已缴纳印花税14,867.40 元,享受契税优惠849,564.60 元,并取得国家税务总局温州市龙湾区税务局出具的《契税完税情况联系单》

链接:

微信公众号1

微信公众号1