稀有案例:拆除持股平台未付款,不纳税!

原创 阿莲姐姐 莲税观 2022-11-23 09:09 发表于河南

员工持股平台是拟上市企业或上市企业常用的股权激励工具,设立持股平台,以员工间接持股的形式,既可以达到激励的目的,又可以有效解决表决权分散的问题。员工持股平台主要形式又三种:有限公司、有限合伙企业和员工持股计划。

一、平台已死

在《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)明确“持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。”之后,自然人合伙人通过合伙企业间接减持股票时,找个“税收洼地”并寻求核定征收的“门路”已经被彻底堵上。

因此,公司制持股平台和合伙制持股平台在税收意义上均已经“死了”。

(一)公司制持股平台被淘汰的主要原因

一是双重征税、税负太高。自然人通过有限责任公司间接持有目标公司股票(权),在公司制企业转让持有的股票(权)时,首先在公司制企业层面,需要按照财产转让所得缴纳25%的企业所得税,然后在有限公司将税后收益分配给自然人股东环节,自然人还需要按照股息红利所得缴纳个人所得税,双重征税后的综合所得税负高达40%。

二是所得不允许核定征税。《国家税务总局关于企业所得税核定征收有关问题的公告》(国家税务总局公告2012年第27号)一、专门从事股权(股票)投资业务的企业,不得核定征收企业所得税。二、依法按核定应税所得率方式核定征收企业所得税的企业,取得的转让股权(股票)收入等转让财产收入,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税;若主营项目(业务)发生变化,应在当年汇算清缴时,按照变化后的主营项目(业务)重新确定适用的应税所得率计算征税。

三是在减持股票环节,要按照“金融商品转让”项目征收增值税。

(二)合伙企业持股平台被抛弃的主要原因

一是税制扭曲、税负太高。自然人通过有限合伙企业间接持有目标公司股票(权),在合伙企业转让持有的股票(权)时,在合伙企业层面虽然作为“纳税透明体”不征收个人所得税,但是在穿透至合伙人层面,把原本的财产转让所得扭曲为按照“经营所得征税”征收个人所得税,适用税率从20%嬗变为5%-35“的五级超额累进税率。加上资本交易所得单笔所得较大,高达35%的税负往往令人难以承受。

二是所得不允许核定征税。《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)一、持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

三是在减持股票时,要按照“金融商品转让”项目征收增值税。

信合税务师事务所

服务范围:财税咨询、内控优化、规范梳理、涉税鉴证、涉税争议、股权融资、并购重组。>>>咨询热线(0374)2612366或17698038705

公众号

二、拆除不易

近期,拆除持股平台,变间接持股为直接持股是不少上市公司股东的迫切需求。

但是,在已经公布案例中,不乏被税务机关查补巨额税款的情形。其中最为典型的是河南省开封税务局公布的金海岸一案,具体见 2.1亿税款!持股平台注销?销不掉股东的纳税义务! 一文。

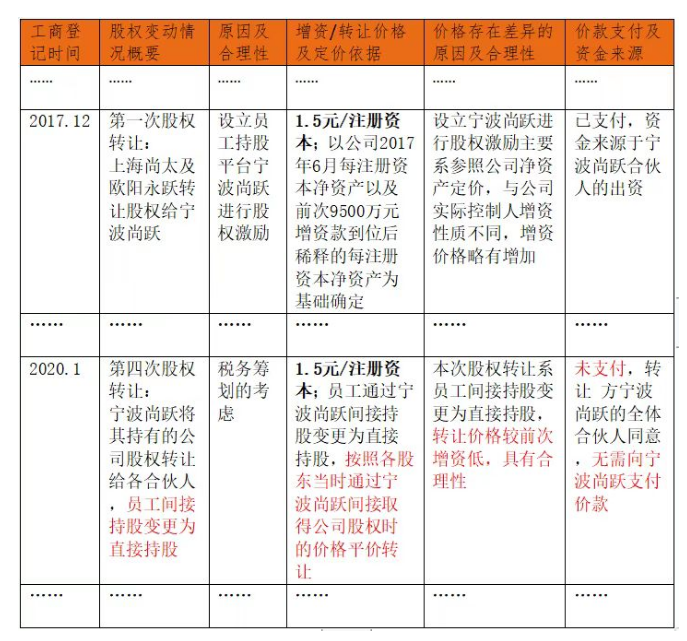

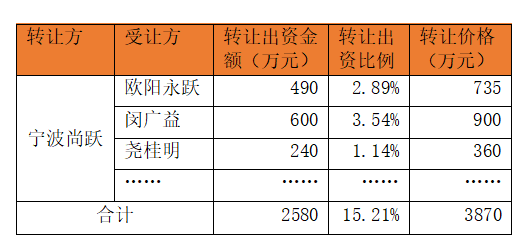

在石家庄尚太科技股份有限公司(以下简称“尚太科技”尚太科技“)的招股说明书里,我们惊奇的看到,为股权激励而设置的的员工持股平台“宁波尚跃投资合伙企业(有限合伙)”在拆除过程中,自然人合伙人并未申报缴纳个人所得税。并且宁波尚跃在完成历史使命后,已经在2020年12月做了注销清算。

该案例在资本市场比较稀有,尤显得弥足珍贵,值得我们关注。

尚太科技招股说明书中是这样解释的:

我们认为,在股权转让时,受让方是否实际支付款项,并不一定影响税法规定的纳税义务,应当各自判定。

常理上,自然人的股权,无论是通过持股平台间接持股,还是直接持股,对转让所得征税的法理应当保持一致。拆除持股平台变为直接持股,不过是左右手互换而已。

奈何对自然人股权转让管理,现行有效的《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号),仅仅适用于然人股东投资于在中国境内成立的企业或组织(以下统称被投资企业,不包括个人独资企业和合伙企业)的股权或股份,并不包括个人独资企业和合伙企业的份额。所以,67号公告对于股权转让价格明显偏低且有正当理由的豁免情形,并不适用于自然人通过持股平台间接持股并还原个人直接持股的的情形。

并且在拆除持股平台时,无论是公司制还是合伙制的平台,均应在税收上视同平台将所持股权转让给个人处理。

类似的资本市场税收的扭曲支出,并不仅此一处。在资本交易税收专家姜新录的微信公众号“陇上税语”股价与个税一文中,对于因股价下跌,造成股票转让所得不够支付个税税款的案例,资本市场里比比皆是!

三、持股计划

市场萎靡不振,股价跌跌不休。

对员工的股权激励好像是利益的“馅饼”,但搞不好成了个税上的“陷阱”。所以我们看到近两年来上市公司通过员工持股计划“0元购”、“5折购”的股权激励政策。无论是“5折购”还是“0元购”,在行权环节的个税处理,依然是一道不容忽视的门槛。

会计处理:根据《企业会计准则第11号——股份支付》的规定,授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日(股份支付协议获得批准的日期)按照权益工具的公允价值计入相关成本或费用,相应增加资本公积。完成等待期(可行权条件得到满足的期间)内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

企业所得税处理:但是《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)第二条规定,对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

个人所得税处理:虽然目前对员工持股计划的个人所得税处理并无明确规定,但是,被施予对象以低于市场价的价格行权,其实质是获得取“工资薪金”所得,个人所得税的纳税义务是确定的。但该纳税义务,究竟是在行权时还是锁定期届满时?是否可以递延纳税?目前均无明确规定。

持有环节股息红利能否享受差异化减免税优惠?锁定期满转让所得能否适用免税?这些问题都亟待明确。

资本无小税。

监管的绳索越来越紧,政策的bug也该捋顺捋顺了。

微信公众号1

微信公众号1