公司系中小高企,整体变更中的个税按财税[2015]116号分期缴纳

陇上税语 2022-12-06 07:58 发表于甘肃

三、《反馈意见》第十一题

其他事项之(6)公司股改同时增加注册资本,补充披露涉及个人所得税缴纳情况及合规性。(7)报告期内公司存在资金占用、票据找零等不规范情形,补充说明公司后续规范措施及可执行性。

(一)公司股改同时增加注册资本,补充披露涉及个人所得税缴纳情况及合规性

1.公司的设立

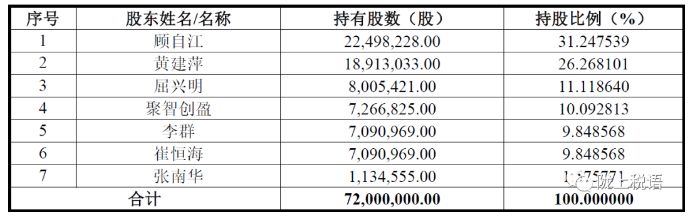

经本所律师核查,2022 年 5 月 14 日,聚新科技有限作出股东会决议,同意聚新科技有限以截至 2022 年 3 月 31 日经审计的账面净资产折股整体变更为股份有限公司。2022 年 5 月 15 日,聚新科技有限以顾自江、黄建萍、屈兴明、崔恒海、李群、张南华等 6 名自然人股东及聚智创盈等 1 名非自然人股东作为发起人整体变更设立股份公司。

整体变更后,公司的股本结构如下:

2.整体变更个人所得税缴纳情况

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54 号)(以下简称“54 号文”)规定,对以未分配利润、盈余公积和除股票发行溢价外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。同时,根据《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)(以下简称“116 号文”)规定,自 2016 年 1月 1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过 5 个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

根据公司出具的说明并经本所律师核查,公司整体变更时,存在以未分配利润、盈余公积和除溢价以外的其他资本公司转增股本的情形,个人股东应当按照54 号文的规定按照“利息、股息、红利所得”缴纳个人所得税。公司已取得编号为“GR202032001795”的《高新技术企业证书》,为 116 号文规定的中小高新技术企业,个人股东可以在不超过 5个公历年度内分期缴纳所得税。

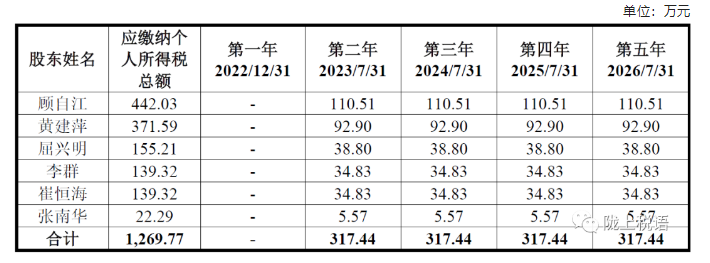

截至本补充法律意见书出具之日,公司已自行制定分期纳税计划并向主管税务机关办理了备案手续(备案号为:202213206592354),分期缴纳的具体情况如下:

截至本补充法律意见书出具之日,股东聚智创盈全体合伙人已根据相关法律法规要求缴纳了本次整体变更涉及的个人所得税。

综上所述,本所律师认为,公司本次股改涉及的个人所得税缴纳符合相关法律法规、规章及规范性文件的规定。

微信公众号1

微信公众号1