国家税务总局合肥市税务局关于调整自然人股权转让业务流程的通知

国家税务总局合肥市税务局

全文有效

2019.12.31

为进一步构建自主遵从、优质便捷的纳税服务体系,还权还责于纳税人,推动税务机关职能转变,2019年12月24日市局第六次局长办公会研究同意,自2020年1月1日起,将自然人股权转让涉税业务全部调整为受理即办事项,由办税服务厅当场办结。现就贯彻执行提出以下意见。

一是思想认识到位。自然人股权转让业务,不分金额大小,全部调整为受理即办事项,是落实党中央国务院“放管服”、优化税收营商环境、提升纳税人满意度的要求,符合还权还责于纳税人、构建现代化纳税服务体系发展趋势,是落实《纳税服务规范(3.0版)》、《税收征管操作规范(2.0版)》具体体现,已经市局局长办公会研究同意,请各单位务必高度重视,把思想认识统一到市局的工作要求上来。

二是流程优化到位。为统一全市自然人股权转让业务操作流程,市局根据省局办税指南、《合肥市税务局全国纳税服务规范3.0版操作手册》“3.5.5—080 居民其他分类所得个人所得税自行申报”操作流程,制定了“居民其他分类所得个人所得税自行申报(自然人股权转让)”操作流程(见附件1),进一步精简办税环节、提速自然人股权转让业务办理、提升纳税人办税体验。

三是措施落实到位。各单位要对原有工作流程及时进行调整。要强化内部培训,确保办税服务窗口和税源管理部门知晓政策和流程。办税服务厅窗口人员严格按照操作流程受理资料,自然人股权转让不分金额大小,统一受理资料,以便后续管理使用。办税服务厅要通过张贴通知、上线“合税通”税企服务平台的单位要利用平台等形式扩大宣传,及时让纳税人知晓,享受政策红利。主管税务机关要及时加强对自然人股权转让业务的后续管理。

执行过程中,如有问题,请及时向市局反馈。

联系人:纳税服务科 许玉红 63539352

所得税科 吕 洋 63532877

附件:

1.居民其他分类所得个人所得税自行申报(自然人股权转让)操作流程.docx

2.国家税务总局合肥市税务局自然人股权转让完税(免税)审核通知单.doc

国家税务总局合肥市税务局

2019年12月31日

附件1:

居民其他分类所得个人所得税自行申报(自然人股权转让)操作流程

【业务描述】

纳税人取得自然人股权转让所得,个人所得税按照财产转让所得征收,没有扣缴义务人的,或者有扣缴义务人但未扣缴税款的,以及国务院规定的其他情形,应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内就其个人所得向主管税务机关报送《个人所得税自行纳税申报表(A表)》申报并缴纳税款。税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

【报送资料】

1.《个人所得税自行纳税申报表(A表)》2份

2.自然人股权转让完税(免税)审核通知单

3.经办人个人身份证件1份(查验后退回)

4.股权转让双方身份证件1份(查验后退回)

5.股权转让合同(协议)1份(查验后退回)

6.被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告1份(条件报送)

7.计税依据明显偏低但有正当理由的证明资料1份(条件报送)

【办结时限】

即时办结

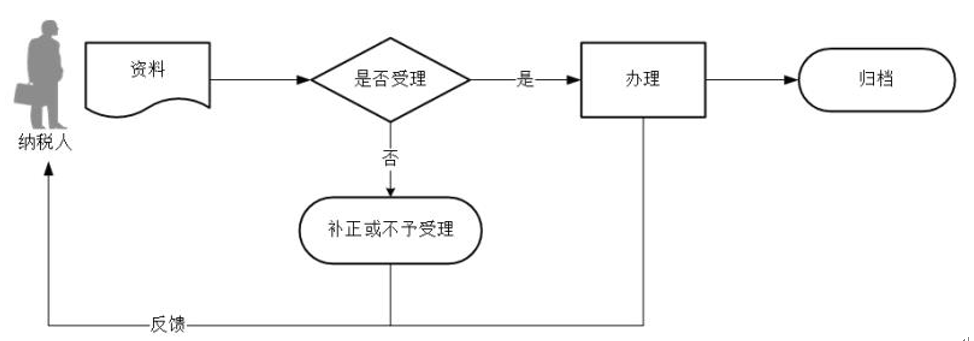

【基本流程】

【操作要求】

1.受理

办税服务厅接收资料,核对资料信息是否齐全、提供的复印件是否注明“与原件一致”并逐页签章,是否符合法定形式,填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。

2.办理

(1)按照纳税人报送材料录入数据。根据信息系统的提示信息,提醒纳税人更正纠错。

(2)根据应补税额判断是否需要缴款开票;对于应补税额大于零的,办理“缴款开票”业务。纳税人既有应退税款又有欠缴税款的,可以办理“抵缴欠税”业务。

(3)按规定开具税收票证。

3.反馈

办理结束后,在申报表上加盖印章,一份返还纳税人。

4.归档

将资料进行归档。不得将纳税人的办理材料用于与政务服务无关的用途。

【注意事项】

根据《股权转让所得个人所得税管理办法(试行)》,个人股权转让所得个人所得税以被投资企业所在地税务机关为主管税务机关。具有下列情形之一的,纳税人应当依法在次月15日内向主管税务机关申报纳税:

(1)受让方已支付或部分支付股权转让价款的;

(2)股权转让协议已签订生效的;

(3)受让方已经实际履行股东职责或者享受股东权益的;

(4)国家有关部门判决、登记或公告生效的;

(5)股权被司法或行政机关强制过、以股权对外投资或进行其他非货币性交易的、以股权抵偿债务或其他股权转移行为已完成的;

(6)税务机关认定的其他有证据表明股权已发生转移的情形。

【政策依据】

1.《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)

2.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第二十五条第一款

3.《中华人民共和国税收征收管理法实施细则》(国务院令第362号)

4.《中华人民共和国个人所得税法》(中华人民共和国主席令第九号) 第二条

5.《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)

6.《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)

7.《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

8.《财政部 税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部 税务总局公告2018年第177号)

9.《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)

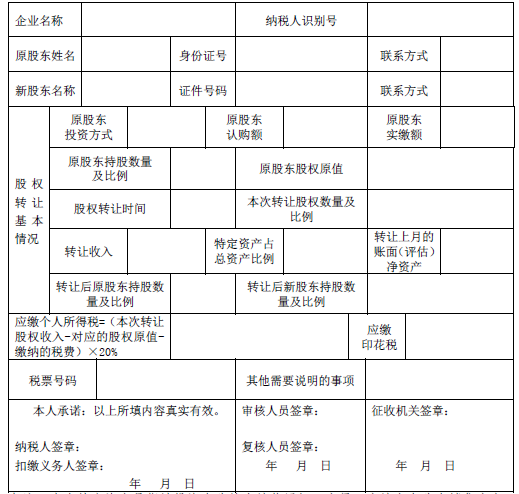

附件2

国家税务总局合肥市税务局

自然人股权转让完税(免税)审核通知单

合税 股转〔20 〕 号

备注:表中特定资产是指被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等特定资产。

微信公众号1

微信公众号1