广西壮族自治区税务局:关于股东个人所得税抵扣问题

日期:2019-08-26

来源:广西壮族自治区税务局

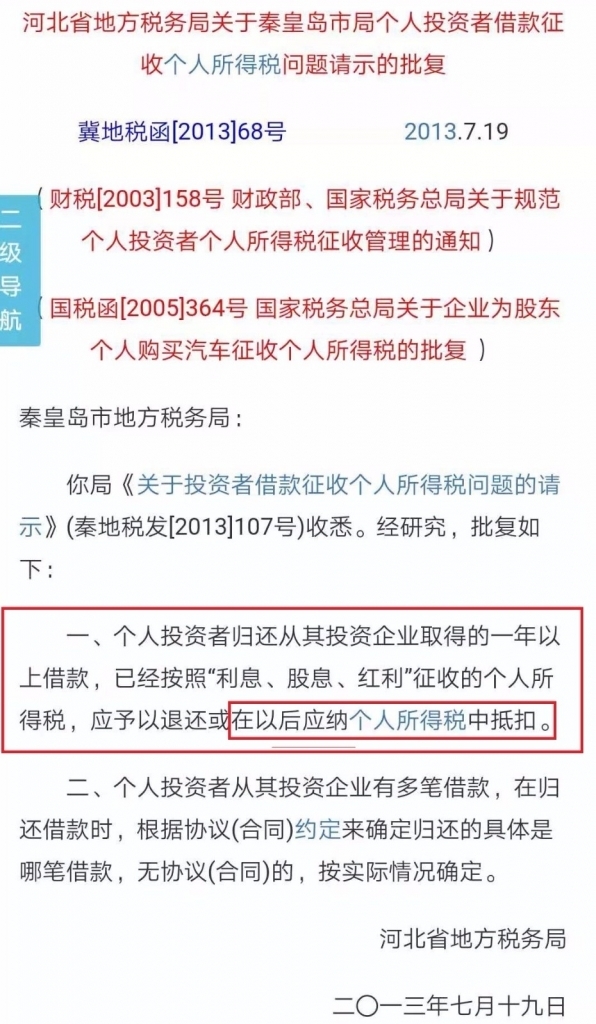

问:股东一年以上的借款已归还,并已按照“利息、股息、红利”征收的个人所得税,在以后应纳个税中抵扣。请问,股东在日后的收入申请抵扣个人所得税有何限制?是否只限于在原代扣单位取得的股息、红利收入应纳个税中抵扣?此外,股东若在其他企业取得的收入,包括工资、股息、红利等方面的收入,是否也可以申请抵扣个人所得税?

答:国家税务总局广西壮族自治区税务局公告2018年第9号

五、关于企业投资者个人、投资者家庭成员或企业其他人员向企业跨年度借款征收的个人所得税在借款归还后是否退还税款的问题

根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)和《财政部 国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税〔2008〕83号)的规定,企业投资者个人、投资者家庭成员或企业其他人员向企业跨年度借款征收的个人所得税,虽然借款在征税后已归还,但该行为的纳税义务已经发生,已征收的税款不予退还。

微信公众号1

微信公众号1