预交土地增值税普通住宅价格标准问题

留言时间:2021-02-20

纳税人所属地

河南

问题内容

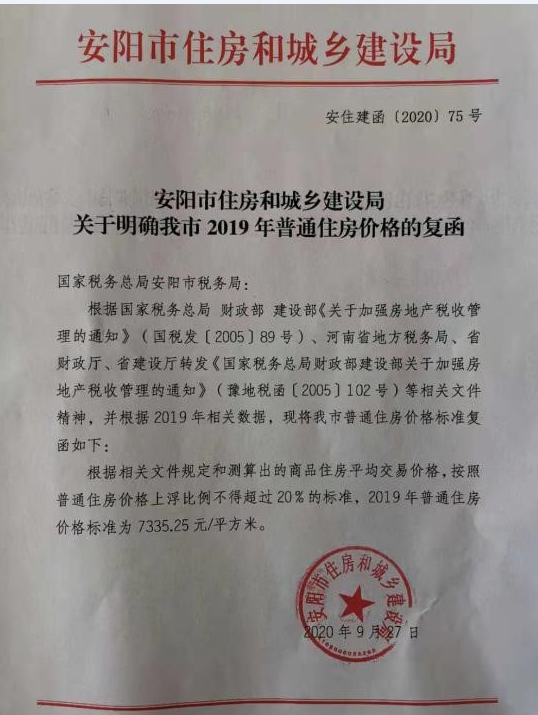

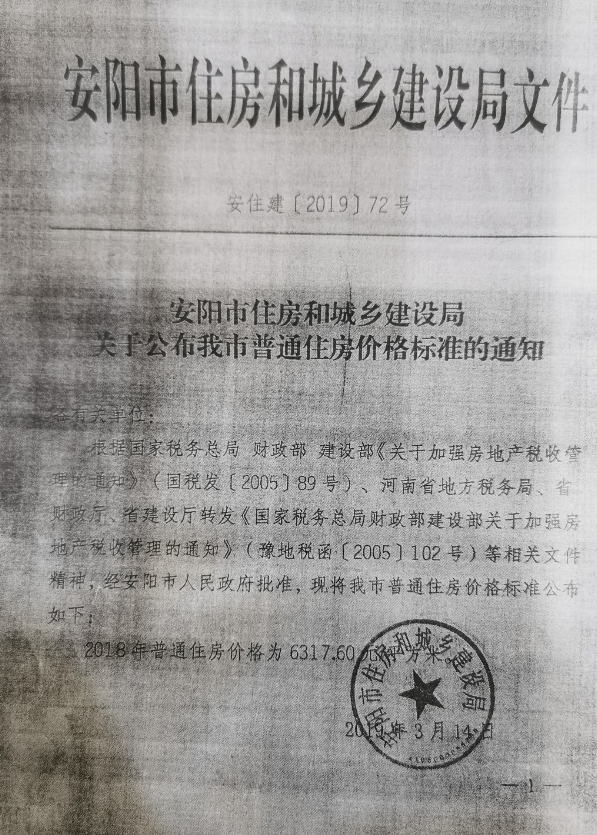

我司为房地产开发企业,在预交土地增值税时按照价格和面积双重标准区分普通住宅与非普通住宅,但2019年3月才公布了2018年普通住宅价格标准为6317.6元/平米,2020年9月才公布了2019年的普通住宅价格标准为7335.25元/平米。问:因价格标准公布时间较晚,在这期间,企业应该参照哪个价格标准执行?

附件

2019年价格标准.jpg

2018年价格标准.jpg

答复机构

河南省税务局

答复时间

2021-02-20

答复内容

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

一、根据《中华人民共和国土地增值税暂行条例实施细则》(财法字〔1995〕6号)规定,第十六条 纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工,办理结算后再进行清算,多退少补.具体办法由各省,自治区,直辖市地方税务局根据当地情况制定。

二、根据《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)规定,十四、关于预售房地产所取得的收入是否申报纳税的问题 根据细则的规定,对纳税人在项目全部竣工结算前转让房地产取得的收入可以预征土地增值税。具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。因此,对纳税人预售房地产所取得的收入,当地税务机关规定预征土地增值税的,纳税人应当到主管税务机关办理纳税申报,并按规定比例预交,待办理决算后,多退少补;当地税务机关规定不预征土地增值税的,也应在取得收入时先到税务机关登记或备案。

三、根据《河南省地方税务局关于调整土地增值税预征率、核定征收率的公告》(河南省地方税局公告2017年第3号)规定,一、土地增值税预征率 房地产开发企业转让房地产项目,对价格在20000元/平方米(含)以上的单套房屋,预征率为6%。……三、政策衔接问题 房地产开发企业转让房地产项目,价格在20000元/平方米以下的单套房屋,预征率仍按《河南省地方税务局关于明确土地增值税若干政策的通知》(豫地税发〔2010〕28号)的规定执行。……四、执行时间 本公告自2017年10月1日起执行。

因此,您可参考上述文件关于土地增值税预征的相关规定,因普通住宅价格标准公布时间的具体征管事项,建议您联系主管税务机关进一步确认。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

微信公众号1

微信公众号1