【风险预警>账簿管理】老板提出的这5个要求,你该如何说“不”?

2019-10-23

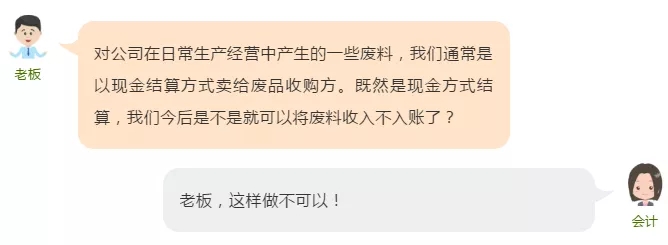

情形1

根据《中华人民共和国税收征收管理法》第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,税务机关要追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;如果构成犯罪的,还要依法追究刑事责任呐!

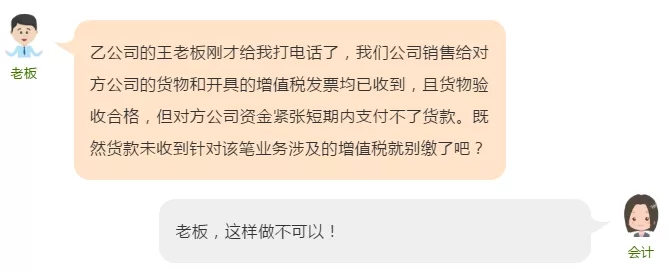

情形2

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第九条规定:

企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

情形3

根据《中华人民共和国增值税暂行条例》(国务院令第691号)第十九条第一项规定:

发生应税销售行为,增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

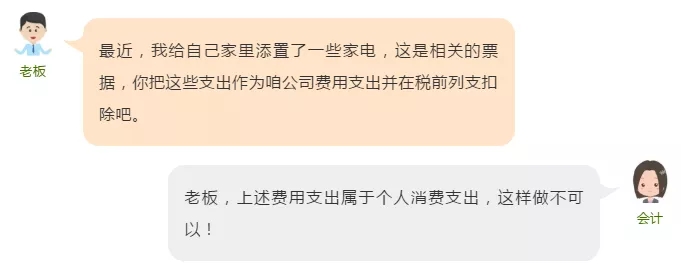

情形4

根据《中华人民共和国企业所得税法》第十条第八项规定,与企业取得收入无关的其他支出在计算应纳税所得额时不得扣除。

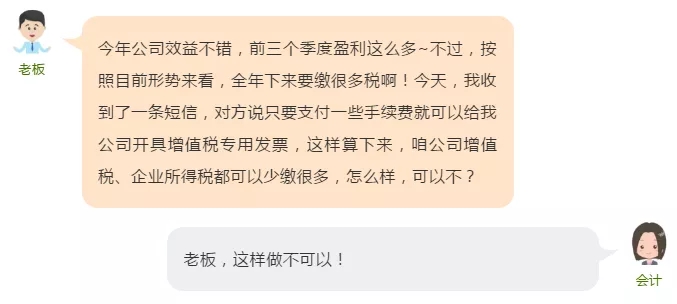

情形5

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条、第三十七条规定,任何单位和个人不得有下列虚开发票行为:

1.为他人、为自己开具与实际经营业务情况不符的发票;

2.让他人为自己开具与实际经营业务情况不符的发票;3.介绍他人开具与实际经营业务情况不符的发票。违反规定虚开发票的,税务机关会没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;如果构成犯罪的,还要依法追究刑事责任呢!这样的事,咱千万不能做!

数据来源: 中税答疑

微信公众号1

微信公众号1