安永税务:税收事先裁定南沙试点深入,助力提高税法适用确定性

日期:2020-08-20

来源:安永税务

在当下新业态、新模式不断涌现的经济社会,投资者可能因各类复杂的涉税事项难以直接推论相关经济行为会带来何种程度的税收后果,从而面临成本控制的不确定性以及较高的涉税风险。同时,由此引发的税收不确定性也在某种程度上制约了投资者进一步的创新活动。

税收事先裁定,可以有效地帮助企业准确适用税法、提高税收确定性、减少税收争议,尤其在一些税法对于个案适用没有十分清晰的执行细节意见的情况下,它起到的作用就更为显著。事实上,许多国家和地区都早已引入了涉税事项事先裁定制度,目前已建立了成熟的应用和管理机制,该项制度在提高投资便利度、稳定市场预期、营造良好营商环境方面发挥了积极作用。

中国在2015年发布的《税收征收管理法修订草案(征求意见稿)》中引入了“预约裁定制度”概念,也即事先裁定制度,欲从立法层面赋予该项制度正式的法律地位。迄今在国家层面并未正式出台并实行事先裁定的相关制度。中国在事先裁定制度的应用方面主要针对大企业的特殊事项提供个性化服务,包括安徽、浙江、青岛、广州南沙等在内的各地税务机关所实施的预先裁定尚处于探索阶段。其中,广州市南沙区税务局迄今已为多个重大项目提供了复杂涉税事项税收事先裁定服务。

近日,南沙区税务局发布《国家税务总局广州市南沙区税务局复杂涉税事项税收事先裁定暂行办法(试行)》(以下统称“《暂行办法》”或“《南沙区暂行办法》”),旨在进一步规范预先裁定的适用和执行、更好地服务广东自贸区南沙片区甚或粤港澳大湾区建设。事实上,这并非南沙区首次发布针对事先裁定的规范性文件,早在国地税合并之前,原广州南沙开发区地方税务局于2017年初曾发布《复杂涉税事项税收事先裁定暂行办法(试行)》,为事先裁定的开展提供了规范化、标准化的指引。

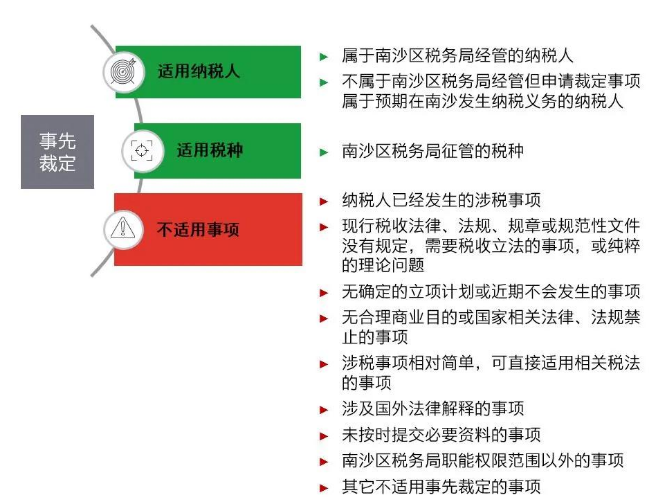

事先裁定适用对象——未来预期发生的、不在反列举内的特定复杂事项

《南沙区暂行办法》对事先裁定做出了定义,即税务机关就企业申请的关于未来预期发生的特定复杂事项应如何适用现行税收法律法规而开展的个性化纳税服务。此外,《暂行办法》对适用事先裁定的纳税人、税种、事项等进行了阐述,其中适用事项采用反列举模式予以明确。具体而言,纳税人确定将要进行的合法商业活动、交易安排及其他可能发生的复杂涉税事项,除“不适用事项”之外,均属于事先裁定受理范围。

不属于南沙区税务局经管的纳税人在特定情形下也可在当地适用事先裁定

根据《暂行办法》,并非只有南沙区税务局经管的纳税人可就有关涉税事项申请事先裁定,其它地区税务机关经管而预期在南沙区将发生纳税义务的纳税人,也可就有关事项申请事先裁定。

但是,《暂行办法》未专门明确此类在南沙区尚未发生纳税义务的纳税人事先裁定的申请受理机关。一般而言,纳税人应向主管税务所提出申请,而如果是前述情形,纳税人由南沙区以外的税务机关管理,而在南沙区的纳税义务尚未发生,如何确定主管税务所从而确定向何税务机关提出申请,并不十分明确。因此,建议有此种情形的纳税人,仍需与税务机关沟通确认,或寻求专业人士的协助进行申请。

已经发生的,以及无确定的立项计划或近期不会发生的事项都不适用事先裁定

事先裁定仅适用于尚未发生的涉税事项,但需注意的是,如果纳税人计划就某涉税事项申请事先裁定,但是当前并没有确定的立项计划或者相关涉税事项近期内不会发生,那么该事项也不属于事先裁定的受理范围。从这一点而言,似乎税务机关希望把资源运用在比较确定的项目上,在申请事先裁定时如何在文档上证明是确定的商业立项计划,以及如何在项目发生前的合适时点(即不会被视为不够近期)向税务机关提出事先裁定申请,都是需要业界人员仔细衡量的内容。

其他不适用对象

纳税人应特别关注《暂行办法》中列举的不属于事先裁定受理范围的事项,对于自行无法判断是否属于受理范围的,建议寻求专业税务顾问的意见或与税务机关积极联系加以确定,以免徒增成本。除了上述已经发生的或不确定涉税事项不适用事先裁定之外,其他不适用的事项还包括如:

现行税收法律、法规、规章或规范性文件没有规定,需要税收立法的事项,或纯粹的理论问题;

无合理商业目的或国家相关法律、法规禁止的事项;

涉税事项相对简单,可直接适用相关税法的事项;

涉及国外法律解释的事项;

未按时提交必要资料的事项;

国家税务总局广州市南沙区税务局职能权限范围以外的事项。

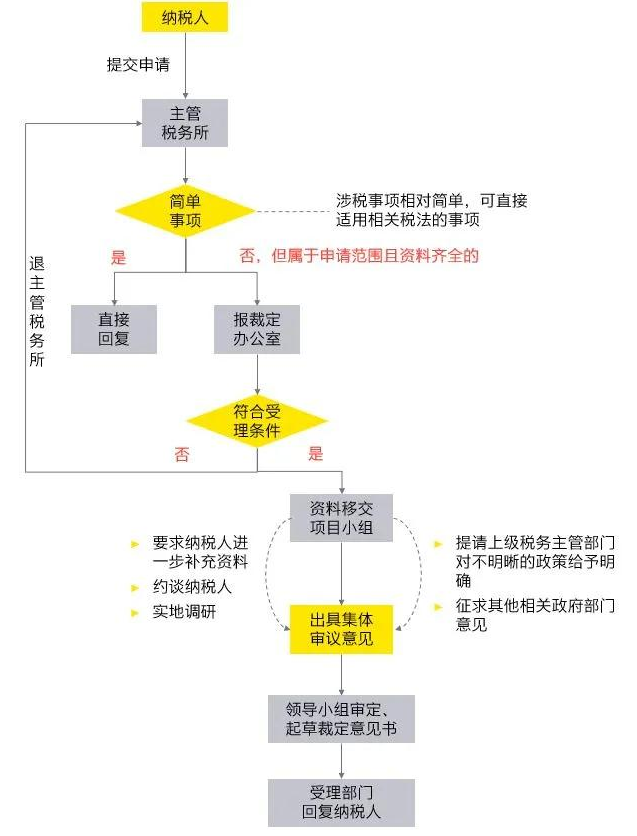

事先裁定流程

根据《暂行规定》,南沙区税务局实施事先裁定,主要涵盖申请、受理、审议与裁定、生效与执行四大环节。下图展示了一般情况下,纳税人申请事先裁定及税务机关受理、审议、裁定的流程:

与一般涉税咨询不同,事先裁定具有一定的约束力,因此对纳税人前期提交资料等方面有着较为严格的要求。建议计划申请事先裁定的纳税人,尽可能地准备全面、充分和准确的材料,确保材料的真实性、完整性和将要实施的计划贴近,并与税务机关保持积极的沟通,以便更快速地推进后期的进程。

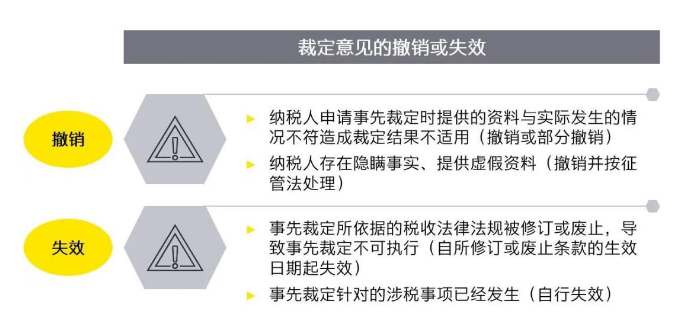

事先裁定的效力

事先裁定对于纳税人及税务机关均会在一定时间内具有约束力

事先裁定的生效需具备三大前提,即,纳税人提交申请资料全面、真实,不存在隐瞒事实、提供虚假资料等情况;纳税人实际发生的涉税事项与事先裁定申请资料所述的一致;以及税务机关作出裁定所依据的法律法规未发生变化。

事先裁定的约束力在一定条件下也将被撤销或失效

主管税务机关将在裁定事项实际发生期间对纳税人的执行情况进行跟踪监控管理,监控的主要内容则是上文所述“生效三大前提”以及纳税人是否按照裁定意见申报纳税等。对于存在资料不真实或者税法后续被修订等情况的,裁定意见将根据不同情况被撤销或失效。需注意的是,根据现行《税收征管法》及其实施细则,纳税人提供虚假资料的,最高将被处以人民币五万元的罚款。

结语

税收法律法规的繁多复杂以及各地税务机关对其解释的不一致,可能引发企业纳税风险。事先裁定制度可以有效提高税法适用确定性、一致性,促进企业遵从合规。对于纳税人尤其是大企业、跨国企业而言,事先裁定制度的确立将是一大福音。

虽然目前事先裁定制度只在特定范围内进行试点,我们相信在时机合适、相关制度和执行条件成熟的将来,中国税务机关有机会逐步将此制度予以全面推行。也因此,对于商界而言,提前了解试点政策的相关要求、程序和执行,对于政策趋势发展的动向掌握将极其重要,对于商业行为的计划和税务风险控制也将起到关键作用。

我们相信随着修订后的《税收征管法》的出台,中国将能从法律层面确立事先裁定制度的地位,投资者也将迎来更具确定性的投资环境。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。

微信公众号1

微信公众号1