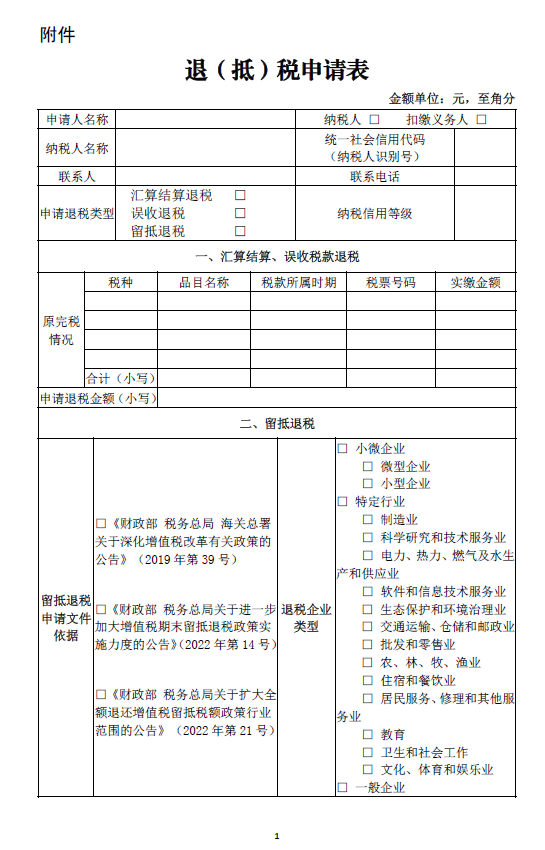

退(抵)税申请表

日期:2022.6.7 来源:国家税务总局

《退(抵)税申请表》填表说明

一、本表适用于办理汇算结算、误收税款退税、留抵退税。

二、纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

三、本表一式四联,纳税人一联、税务机关三联。

四、申请人名称:填写纳税人或扣缴义务人名称。如申请留抵退税,应填写纳税人名称。

五、申请人身份:选择“纳税人”或“扣缴义务人”。如申请留抵退税,应选择“纳税人”。

六、纳税人名称:填写税务登记证所载纳税人的全称。

七、统一社会信用代码(纳税人识别号):填写纳税人统一社会信用代码或税务机关统一核发的税务登记证号码。

八、申请退税类型:纳税人根据需要办理的事项,选择“汇算结算退税”、“误收退税”或“留抵退税”。

九、纳税信用等级:填写申请退税时的纳税信用等级。

十、原完税情况:填写与汇算结算和误收税款退税相关信息。分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息,上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

十一、申请退税金额:填写与汇算结算和误收税款退税相关的申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

十二、留抵退税申请文件依据:根据申请留抵退税的文件依据,选择《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(2019 年第39 号)、《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022 年第14 号,以下称14 号公告)或《财政部税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(2022 年第21 号,以下称21 号公告)。

十三、退税企业类型:勾选“《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(2019 年第39号)”的,“退税企业类型”选择“一般企业”。

勾选“《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022 年第14 号)”或“《财政部税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(2022 年第21 号)”的,“退税企业类型”按照企业实际经营情况选择“小微企业”或“特定行业”。其中:

“小微企业”按照14 号公告规定的划型标准勾选“微型企业”“小型企业”其中一项;

“特定行业”按照销售收入占比最高的主营业务勾选“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”、“交通运输、仓储和邮政业”、“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”其中一项。

同时符合“小微企业”和“特定行业”退税条件的,可勾选“小微企业”其中一项或“特定行业”其中一项。

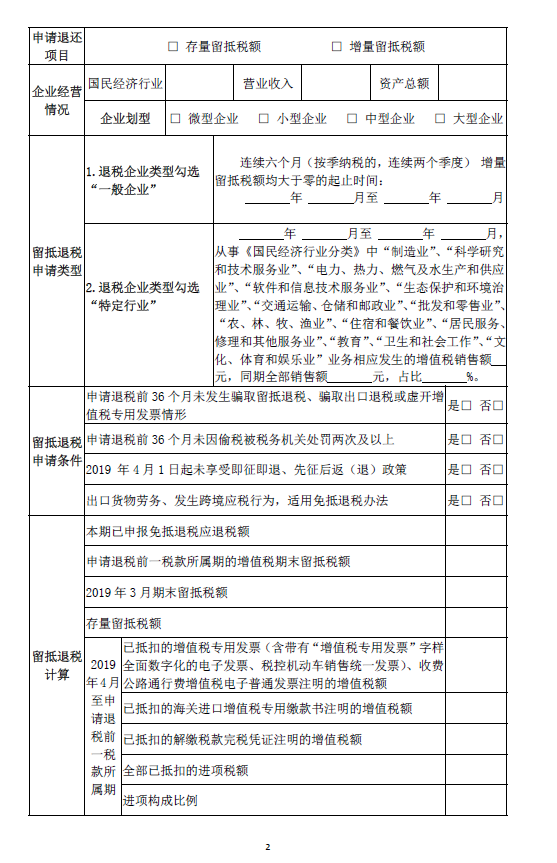

十四、申请退还项目:纳税人根据其选择退还的留抵税额类型,可同时勾选“存量留抵税额”和“增量留抵税额”或其中一项。

十五、企业经营情况

(一)国民经济行业:对照《2017 年国民经济行业分类(GB/T 4754—2017)》中列明的行业小类填写。

(二)营业收入:按照上一会计年度增值税销售额确定;不满一个会计年度的,按照以下公式计算:增值税销售额(年)=上一会计年度企业实际存续期间增值税销售额÷企业实际存续月数×12。增值税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额,适用增值税差额征税政策的,以差额后的销售额确定。

(三)资产总额:按照上一会计年度年末值填写。

(四)企业划型:按照14 号公告和21 号公告的规定,根据本表填报的“国民经济行业”、“营业收入”、“资产总额”信息,勾选“微型企业”、“小型企业”、“中型企业”或“大型企业”中的一项。

十六、留抵退税申请类型:纳税人根据勾选的退税企业类型选择对应的项目填写。

退税企业类型勾选“一般企业”:应填写“连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零的起止时间: 年月至年月”栏次,本栏填写纳税人自2019 年4 月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50 万元的起止时间。

退税企业类型勾选“特定行业”:应填写“ 年月至年月,从事《国民经济行业分类》中‘制造业’、‘科学研究和技术服务业’、‘电力、热力、燃气及水生产和供应业’、‘软件和信息技术服务业’、‘生态保护和环境治理业’、‘交通运输、仓储和邮政业’、‘批发和零售业’、‘农、林、牧、渔业’、‘住宿和餐饮业’、‘居民服务、修理和其他服务业’、‘教育’、‘卫生和社会工作’、‘文化、体育和娱乐业’业务相应发生的增值税销售额元,同期全部销售额元,占比%。”栏次。如申请退税前经营期满12 个月,本栏起止时间填写申请退税前12 个月的起止时间,本栏销售额填写申请退税前12 个月的销售额;如申请退税前经营期不满12 个月但满3 个月的,本栏起止时间填写实际经营期的起止时间,本栏销售额填写实际经营期的销售额。

十七、留抵退税申请条件:根据企业实际经营情况,逐项勾选“是”或“否”。

十八、留抵退税计算:

(一)本期已申报免抵退税应退税额:填写适用免抵退税政策的纳税人本期申请退还的免抵退税额。

(二)申请退税前一税款所属期的增值税期末留抵税额:根据申请退税前一税款所属期的《增值税及附加税费申报表(一般纳税人适用)》主表“一般项目”期末留抵税额栏次填写。

(三)2019 年3 月期末留抵税额:根据2019 年3 月税款所属期的《增值税及附加税费申报表(一般纳税人适用)》主表“一般项目”期末留抵税额栏次填写,如2019 年3 月所属期未进行增值税一般纳税人申报,则该栏次金额为0。

(四)存量留抵税额:

1.获得过一次性存量留抵退税前,填写本表“申请退税前一税款所属期的增值税期末留抵税额”栏次与“2019 年3月期末留抵税额”栏次孰小值。

2.获得过一次性存量留抵退税后,本栏为0。

(五)已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票注明的增值税额:填写2019 年4 月至申请退税前一税款所属期抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票注明的增值税额。取得不动产或者不动产在建工程的进项税额不再分2 年抵扣后一次性转入的进项税额,视同取得增值税专用发票抵扣的进项税额,也填入本栏。

(六)已抵扣的海关进口增值税专用缴款书注明的增值税额:填写2019 年4 月至申请退税前一税款所属期抵扣的海关进口增值税专用缴款书注明的增值税额。

(七)已抵扣的解缴税款完税凭证注明的增值税额:填写2019 年4 月至申请退税前一税款所属期抵扣的解缴税款完税凭证注明的增值税额。

(八)全部已抵扣的进项税额:填写2019 年4 月至申请退税前一税款所属期全部已抵扣进项税额。

(九)进项构成比例:

进项构成比例=本表〔已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票注明的增值税额+已抵扣的海关进口增值税专用缴款书注明的增值税额+已抵扣的解缴税款完税凭证注明的增值税额〕÷全部已抵扣的进项税额

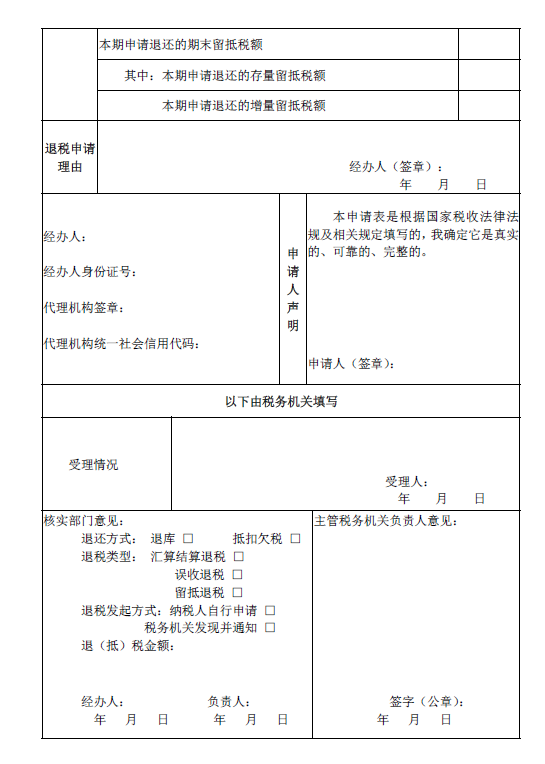

(十)本期申请退还的期末留抵税额:

1.退税企业类型勾选为“小微企业”和“特定行业”

(1)申请退还项目仅勾选“存量留抵税额”本期申请退税的期末留抵税额=本表“存量留抵税额”ד进项构成比例”×100%

(2)申请退还项目仅勾选“增量留抵税额”本期申请退税的期末留抵税额=本表(“申请退税前一税款所属期的增值税期末留抵税额”-“存量留抵税额”)ד进项构成比例”×100%

(3)申请退还项目同时勾选“存量留抵税额”以及“增量留抵税额”

本期申请退税的期末留抵税额=本表“申请退税前一税款所属期的增值税期末留抵税额”ד进项构成比例”×100%

2.退税企业类型勾选为“一般企业”

本期申请退税的期末留抵税额=本表(“申请退税前一税款所属期的增值税期末留抵税额”-“存量留抵税额”)×进项构成比例×60%

(十一)本期申请退还的存量留抵税额:

1.申请退还项目勾选“存量留抵税额”本期申请退还的存量留抵税额=本表“存量留抵税额”ד进项构成比例”×100%;

2.申请退还项目仅勾选“增量留抵税额”本期申请退还的存量留抵税额=0。

(十二)本期申请退还的增量留抵税额:

本期申请退还的增量留抵税额=本表“本期申请退还的期末留抵税额”-“本期申请退还的存量留抵税额”

十九、退税申请理由:简要概述退税申请理由,如果本次退税账户与原缴税账户不一致,需在此说明,并另行提交资料,报经税务机关确认。

二十、受理情况:填写核对接受纳税人、扣缴义务人资料的情况。

二十一、退还方式:申请汇算结算或误收税款退税的,退还方式可以单选或多选,对于有欠税的纳税人,一般情况应勾选“抵扣欠税”,对于勾选“抵扣欠税”情况,可以取消该选择,将全部申请退税的金额,以“退库”方式办理。申请留抵退税的,可同时勾选“退库”和“抵扣欠税”。如果纳税人既有增值税欠税,又有期末留抵税额,按照《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019 年第20 号)第九条第三项规定,以最近一期增值税纳税申报表期末留抵税额,抵减增值税欠税后的余额确定允许退还的增量留抵税额。

二十二、退税类型:税务机关依据纳税人申请事项,勾选“汇算结算退税”、“误收退税”或“留抵退税”。

二十三、退税发起方式:纳税人申请汇算结算或误收税款退税的,税务机关勾选“纳税人自行申请”或“税务机关发现并通知”;纳税人申请留抵退税的,税务机关勾选“纳税人自行申请”。

二十四、退(抵)税金额:填写税务机关核准后的退(抵)税额。

微信公众号1

微信公众号1