发行人、保荐机构关于《关于请做好巨星科技可转债发审委会议准备工作的函》的回复

日期:2019.8.3

来源:巨潮资讯网

链接全文:发行人、保荐机构关于《关于请做好巨星科技可转债发审委会议准备工作的函》的回复

以下摘录相关财税信息:

问题7、关于重大资产重组

2019年6月3日,申请人第四届董事会第二十三次会议审议通过了《关于公司符合重大资产重组条件的议案》、《关于本次重大资产重组构成关联交易的议案》、《关于公司重大资产重组方案的议案》、《关于公司对杭州中策海潮企业管理有限公司增资暨关联交易的议案》等议案。请申请人补充说明并披露:(1)本次交易的基本情况;(2)本次交易的背景及原因;(3)交易标的基本情况;(4)交易决策过程、审议程序以及本次交易还需要履行的程序;(5)说明本次交易对申请人的影响;(6)本次交易对本次公开发行可转换公司债券的影响;(7)本次交易是否属于财务性投资。请保荐机构对上述问题发表核查意见。

1、交易方案

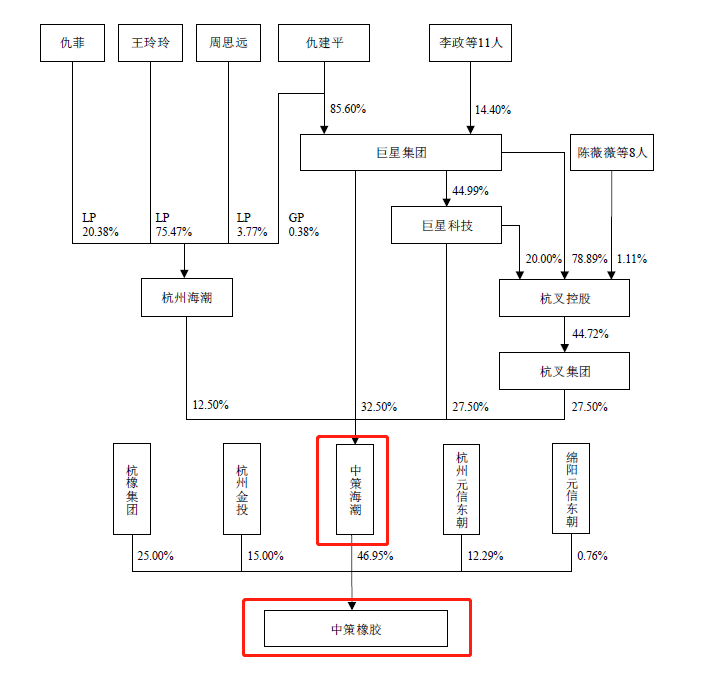

公司拟以现金方式间接收购中策橡胶集团有限公司(以下简称“中策橡胶”)12.91%股权。综合考虑公司资金安排、交易付款进度、融资安排等因素,公司将通过专为本次交易设立的持股平台杭州中策海潮企业管理有限公司(以下简称“中策海潮”)对中策橡胶实施收购。因此,本次交易方案包括向持股平台中策海潮增资和通过持股平台收购中策橡胶两个部分,具体内容如下:

公司以每股1元价格向持股平台中策海潮增资110,000万元,并取得中策海潮27.50%股权。中策海潮是为实现本次交易而设立的特殊目的公司,其自身不存在业务或其他资产。

在增资完成后,中策海潮将支付现金购买杭州元信东朝、绵阳元信东朝、杭州元信朝合、Cliff Investment、Esta Investments、CSI、JGF、中国轮胎企业等8名交易对方所持有的中策橡胶股权,合计占中策橡胶注册资本的46.95%。收购完成后,中策海潮将取得中策橡胶控股权。本次交易完成后公司将通过中策海潮间接持有中策橡胶12.91%股权。

上述增资和收购两部分系本次交易的整体安排,互为条件、不可分割。

(1)中策橡胶

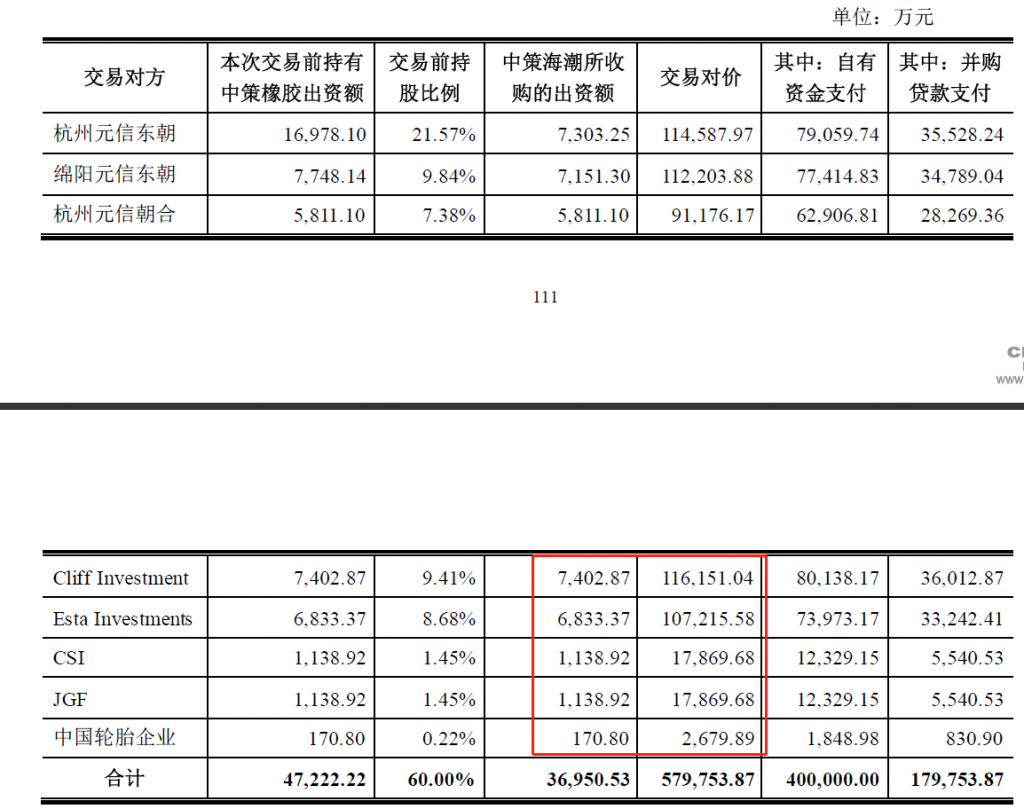

目前,中策橡胶共有10名股东,各股东出资金额及持股比例如下:

单位:元

税乎网注:以上红框框中的股东均为非居民企业,根据企查查的信息,CLIFF为新加坡居民企业,ESTA未查出,但根据其名称应是新加坡公司,CSIJGF应为BVI公司,中国轮胎为香港公司

交易完成后股权结构如下:

税乎网注:经查询,中策橡胶集团有限公司注册于浙江省杭州市,根据上述交易情况表,5家非居民股东本次股权交易,增值额在24亿左右,在没有减免税的情况下,我们按10%预计所得税,大概是2.4亿企业所得税入库。

3、向交易对方付款安排

根据中策海潮与交易对方签署的《关于中策橡胶集团有限公司之支付现金购买资产协议》,本次交易根据不同交易对方分期支付,具体情况如下:

(1)境内交易对方

1)第一期股权转让价款

以协议生效为前提,中策海潮应不晚于2019年6月20日(含当日)将境内交易对方股权转让价款总额的50%(即人民币1,589,840,085.30元)支付至各境内交易对方分别指定的银行账户(其中向杭州元信东朝支付人民币572,939,874.64元,向绵阳元信东朝支付人民币561,019,377.45元,向杭州元信朝合支付人民币455,880,833.21元)。

2)第二期股权转让款

自收到交易对方发出的付款通知之日(该付款通知以下列先决条件均得以成就或被相关方豁免后方可发出)5个工作日或2019年8月31日的孰晚日,中策海潮应将境内交易对方股权转让价款总额的50%(即人民币1,589,840,085.27元)支付至各境内交易对方分别指定的银行账户(其中向杭州元信东朝支付人民币572,939,874.63元,向绵阳元信东朝支付人民币561,019,377.44元,向杭州元信朝合支付人民币455,880,833.20元):

①反垄断主管部门就本次股权转让出具经营者集中反垄断审查不实施进一步审查或不予禁止审查决定书(以下简称“反垄断审查”);

②本次股权转让完成已发生。

(2)境外交易对方

1)向共管账户付款

本协议生效之日起7个工作日内,中策海潮应以自身名义在银行开立账户(以下简称“共管账户”)并将人民币4亿元存入共管账户,该账户需预留境外交易对方共同指定的签字人(以下简称“境外转让方共签人”)和中策海潮指定的签字人(以下简称“受让方共签人”)的印鉴,并经境外转让方共签人和受让方共签人盖章后方可进行除换汇外的(但前提是换汇后的外汇存入共管账户)任何操作(包括但不限于提款、转账、对外支付、注销账户等)。

2)第一期股权转让价款

①自收到各境外交易对方发出的付款通知(该付款通知以下列先决条件均得以成就或被相关方豁免后方可发出)之日起7个工作日内,中策海潮应将Cliff Investment、CSI、JGF、中国轮胎企业的全部股权转让价款的50%(即人民币772,851,376.24元,其中Cliff Investment为人民币580,755,181.24元,CSI为人民币89,348,375.83元,JGF为人民币89,348,375.83元,中国轮胎企业为人民币13,399,443.34元)在扣除预提所得税后的等值美元支付至Cliff Investment、CSI、JGF、中国轮胎企业分别指定的银行账户:

A、反垄断审查;

B、本次股权转让完成已发生。

②自收到Esta Investments发出的付款通知之日7个工作日内,中策海潮应将Esta Investments的全部股权转让价款的50%(即相当于人民币536,077,906.24元的等值美元)支付至Esta Investments指定的银行账户:

A、反垄断审查;

B、本次股权转让完成已发生;

C、仅就Esta Investments而言,Esta Investments需向受让方提供税务局出具的文件或盖章证明或类似文件已经批准或同意Esta Investments的免税申请。

税乎网注:ESTA为新加坡公司,因持有中策橡胶集团有限公司比例8.68%,不足25%,可能会依据中新税收协定享受免预提所得税的待遇。但注意到另一非居民企业CLIFF,也是新加坡非居民企业,不知什么原因由支付方直接代扣预提所得税,而没有考虑申请免预提所得税。

各方同意,共管账户中的款项应于根据本条之规定向境外交易对方支付第一笔股权转让价款时被全部释放,在共管账户中的款项被全部释放之后,境外转让方共签人应配合中策海潮办理解除共管的相关手续,不再继续对共管账户进行共管。

3)第二期股权转让价款

①反垄断审查及本次股权转让完成已发生起7个工作日内或2019年8月31日(含本日)孰晚日,中策海潮应将相当于Cliff Investment、CSI、JGF、中国轮胎企业的全部股权转让价款的50%(即人民币772,851,376.23元,其中Cliff Investment为人民币580,755,181.23元,CSI为人民币89,348,375.83元,JGF为人民币89,348,375.83元,中国轮胎企业为人民币13,399,443.34元)的等值美元在扣除预提所得税后的金额支付至Cliff Investment、CSI、JGF、中国轮胎企业分别指定的银行账户。

②反垄断审查、本次股权转让完成及Esta Investments向中策海潮提供税务局出具的已经批准Esta Investments的预提所得税免税申请的文件或盖章证明起7个工作日内或2019年8月31日(含本日)的孰晚日,中策海潮应将相当于Esta Investments的全部股权转让价款的50%(即人民币536,077,906.23元)的等值美元支付至Esta Investments指定的银行账户,前提是Esta Investments向受让方提供税务局出具的文件或盖章证明或类似文件已经批准或同意Esta Investments的免税申请。

③若Esta Investments未能在第一笔付款先决条件成就之日起7个工作日内或2019年8月31日(含本日)前取得税务局出具的文件或盖章证明或类似文件已经批准或同意Esta Investments的免税申请,则受让方同意,在Esta Investments后续取得该免税文件并提供给受让方之日起5个工作日内,受让方应将Esta Investments的全部股权转让价款(即人民币1,072,155,812.47元)的等值美元支付至Esta Investments指定的银行账户。若Esta Investments选择不再取得该免税文件的,则受让方应于收到Esta Investments发出的付款通知之日起5个工作日内,将Esta Investments的全部股权转让价款(即人民币1,072,155,812.47元)按照规定代扣预提所得税之后的等值美元支付至Esta Investments指定的银行账户。

4、相关交易对方是否存在退出障碍,本次交易中策海潮付款安排的相关考虑

本次交易付款安排系交易各方基于自身资金情况并经市场化谈判协商确定。考虑到向境内外不同交易对方所需履行的付款程序存在一定差异,经各方协商向境内外交易对方采用了不同的付款安排。本次交易中策海潮向境内外交易对方付款均设置了分期付款条款,这一安排不仅减轻了中策海潮的资金压力,同时也有利于保障中策海潮的利益。

(1)境内交易对方退出是否存在障碍

目前,杭州元信东朝和绵阳元信东朝将各自持有的中策橡胶21.41%和9.77%的股权质押给中信证券。为避免由于股权质押事项影响杭州元信东朝和绵阳元信东朝退出,因此采用了上述的付款安排。

根据《支付现金购买资产协议》及杭州元信东朝、绵阳元信东朝出具的承诺,其应在收到第一期股权转让价款之日起5个工作日内,专项用于清偿中信证券的债权。已质押给中信证券的股权,杭州元信东朝、绵阳元信东朝应在收到第一期股权转让价款之日起10个工作日内,向登记机关递交满足解除股权质押手续要求的全部文件并完成解除股权质押手续。

交易各方已就解除前述股权质押事宜作出了明确安排,在相关法律程序和先决条件得到适当履行的情况下,前述质押股权的解除预计不存在障碍。在质押股权解除的情形下,境内交易对方退出预计不存在障碍。

(2)向境外交易对方支付款项所需履行的审批程序或相关手续,以及是否存在障碍

根据国家外汇管理局印发的《外国投资者境内直接投资外汇管理规定》及配套文件、《国家外汇管理局关于进一步改进和调整直接投资外汇管理政策的通知》(汇发[2012]59号)、《国家税务总局、国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》、《外商投资企业设立及变更备案管理暂行办法(2018年修订)》等法规规定,向境外交易对方支付款项所需履行的主要审批程序或相关手续如下:

1)所在地主管税务机关进行备案以及按规定缴纳各项税款

根据《国家税务总局、国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(国家税务总局、国家外汇管理局公告2013年第40号)第一条规定,境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元,下同)下列外汇资金,均应向所在地主管税务机关进行备案:……(三)境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。同时该法第八条规定主管税务机关应审查备案人对外支付项目是否已按规定缴纳各项税款。

2)商务部门备案

根据《外商投资企业设立及变更备案管理暂行办法(2018年修订)》第九条规定,经审批设立的外商投资企业发生变更,且变更后的外商投资企业不涉及国家规定实施准入特别管理措施的,应办理备案手续。另根据《外商投资准入特别管理措施(负面清单)(2018年版)》(国家发展改革委、商务部令2018年第18号),中策橡胶不属于实施准入特别管理措施的外商投资企业。

本次交易需向商务部门办理备案手续。

3)银行办理购汇及对外支付手续

根据《国家外汇管理局关于进一步改进和调整直接投资外汇管理政策的通知》(汇发[2012]59号)第六条规定,取消境内机构或个人购买外商投资企业外方股权对外支付股权转让价款的购汇及对外支付核准,银行根据外汇局相关业务系统中的登记信息为境内机构或个人办理购汇及对外支付手续。

根据《支付现金购买资产协议》约定,本次股权转让完成向商务主管部门备案是中策海潮向境外交易对方支付股权转让款的前置条件之一;该协议同时约定中策海潮有权根据相关法律法规规定代扣代缴除Esta Investments外的其他境外交易对方在本次股权转让项下在中国境内所需缴纳的所得税,付款条件成就后中策海潮将扣除预提所得税后的等值美元支付给境外交易对方;而Esta Investments需向中策海潮提供税务局出具的已经批准或同意Esta Investments的免税申请的文件或类似文件,如不能提供,则中策海潮将代扣预提所得税之后的等值美元支付给Esta Investments。

向境外交易对方支付款项需中策海潮向所在地主管税务机关进行备案以及按规定缴纳各项税款、本次股权转让需向商务部门进行备案,并由银行办理购汇及对外支付手续,上述程序或手续办理不存在障碍。

综上,交易对方向境外交易对方付款不存在障碍,交易对方退出预计不存在障碍。

微信公众号1

微信公众号1