关于进一步便利出口退税办理的政策解读

深圳税务 2022-06-09 19:26 发表于广东

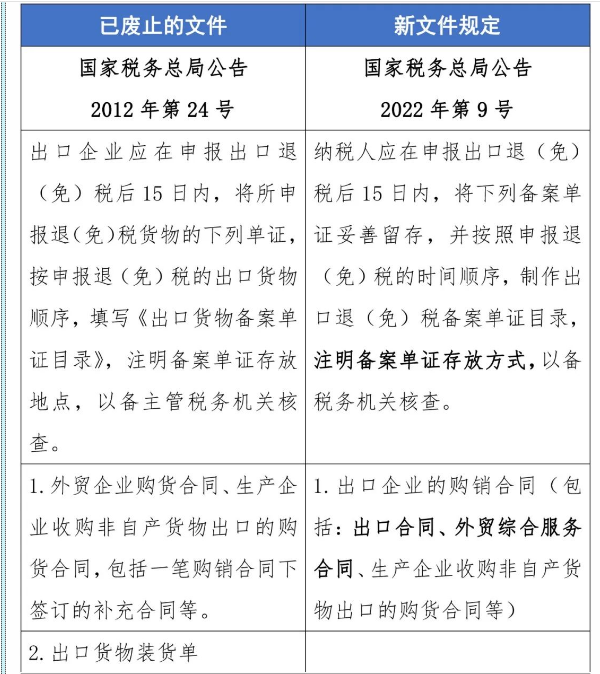

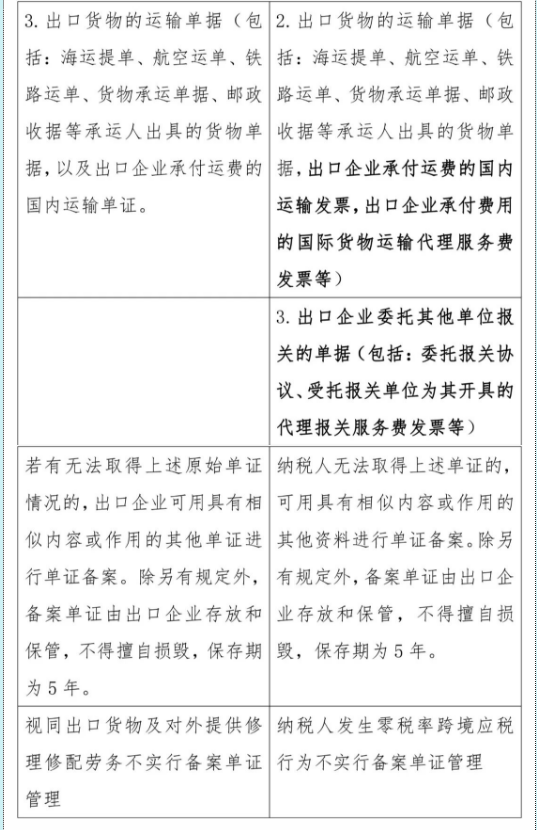

根据《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(2022年第9号,以下简称《公告》),2022年5月1日起,出口退(免)税备案单证管理有所优化调整:

一是优化了备案单证的内容,详见下表,请注意政策变化点。

二是丰富拓展了纳税人留存、提交备案单证的方式。出口企业可以自行选择纸质化、影像化或者数字化方式,留存保管上述备案单证。因此,对于以电子数据的方式备案有关单证的,出口企业无需再向税务机关申请,企业可自行选择上述方式留存保管备案单证。当税务机关在按规定查验备案单证时,纳税人可根据实际情况,采取现场送达、邮寄或网上渠道的方式提交备案单证。

来源:深圳税务

供稿:第二税务分局

编发:纳税服务和宣传中心

关于进一步便利出口退税办理的政策解读(2)

深圳税务 2022-06-10 18:09 发表于广东

《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告 2022年第9号,以下简称《公告》)完善了出口退(免)税企业分类管理,规定纳税人发生纳税信用修复情形的,可以书面向税务机关提出重新评定管理类别,不再受“四类出口企业自评定之日起,12个月内不得评定为其他管理类别”的规定限制。

此前,《国家税务总局关于纳税信用修复有关事项的公告》(国家税务总局公告2019年第37号)规定,纳入纳税信用管理的企业纳税人,符合要求的,可在规定期限内向主管税务机关申请纳税信用修复。但根据《国家税务总局关于发布修订后的<出口退(免)税企业分类管理办法>的公告》(国家税务总局公告2016年第46号)要求,因纳税信用等级为D级而被评定为四类的出口退(免)税企业,即使已办理纳税信用修复,12个月内依旧无法重新评定管理类别。

在上述政策背景下,本次《公告》对纳税信用修复情形进行了明确,让发生纳税信用修复的出口企业可以及时享受到出口退(免)税相应类别便利措施,不受四类企业评定限制,以更好服务出口企业。

关于进一步便利出口退税办理的政策解读(3)

深圳税务 2022-06-13 20:20 发表于广东

《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告 2022年第9号,以下简称《公告》)规定进料加工出口企业,在国家实行出口产品征退税率一致政策后,因前期征退税率不一致等原因,结转未能抵减的免抵退税“不得免征和抵扣税额抵减额”,企业进行核对确认后,可调转为相应数额的增值税进项税额。

在出口货物存在征退税率不一致的情况下,进料加工出口企业申报进料加工复出口货物出口退税时,根据规定需要从当期增值税进项税额中扣除“不得免征和抵扣税额”。

不得免征和抵扣税额=出口销售收入×(征税率-退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期进料加工保税进口料件价格×(征税率-退税率)

目前在确定“当期进料加工保税进口料件价格”时,采用的是“先计划预估,后实耗调整”做法,即日常按照计划预估数参与不得免征和抵扣税额抵减额计算,后期按照实际使用进口料件情况计算调整。在此规则下,如果计划预估数小于实际耗用数,则说明之前不得免征和抵扣税额抵减额计算少了,从进项税额中多扣除了“不得免征和抵扣税额”。调整方法是将少计算的不得免征和抵扣税额抵减额冲减下期出口退税申报产生的“不得免征和抵扣税额”。

在征退税率不一致情况下,上述做法可以简单便利消除对企业的影响。但因目前除“两高一资”产品外的出口产品征退税率一致,出口退税申报不再产生新的“不得免征和抵扣税额”,从而使前期少计算的“不得免征和抵扣税额抵减额”无法参与后续计算。

本次《公告》明确将未能抵减的免抵退税“不得免征和抵扣税额抵减额”,经企业核对确认后,调转为相应数额的增值税进项税额并进行抵扣,有助于减少企业资金沉淀、减轻企业运营负担,对于支持加工贸易发展、稳定出口预期有着显著的积极意义。

税务部门将会与有申请诉求的纳税人进行“点对点”对接,辅导纳税人核实情况、填报,确保应享尽享,按规定享受政策。

关于进一步便利出口退税办理的政策解读(4)

深圳税务 2022-06-14 18:15 发表于广东

《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告 2022年第9号,以下简称《公告》)规定进料加工出口企业,在国家实行出口产品征退税率一致政策后,因前期征退税率不一致等原因,结转未能抵减的免抵退税“不得免征和抵扣税额抵减额”,企业进行核对确认后,可调转为相应数额的增值税进项税额。

进料加工出口企业申请办理免抵退税“不得免征和抵扣税额抵减额”调转进项税额流程如下:

一、出口企业说明情况

出口企业可自行对本企业免抵退税“不得免征和抵扣税额抵减额”情况进行核实比对,认为其符合政策要求的,可向主管税务机关书面说明有关情况。说明内容包含挂账抵减额的产生原因、进料加工核销产生抵减额挂账的属期、需要调整的具体金额等,加盖企业公章后,提交主管税务机关。

二、主管税务机关确认

主管税务机关对出口企业申请调转的挂账抵减额金额及相关说明进行登记,并核实确认出口企业申请转入增值税进项税额的挂账抵减额是否准确,原因是否真实、合理。

三、进项税额调整

经主管税务机关核实确认后可转入增值税进项税额的挂账抵减额,出口企业可在《增值税及附加税费申报表》附列资料(二)第23b栏“其他应作进项税额转出的情形”进行申报填列。

税务部门将会与有申请诉求的纳税人进行“点对点”对接,辅导纳税人核实情况、填报,确保应享尽享,按规定享受政策。

关于进一步便利出口退税办理的政策解读(5)

深圳税务 2022-06-15 18:13 发表于广东

一、9号公告关于收汇管理有什么措施红利呢?

“一个增加”:公告新增一个视同收汇情形,纳税人因无法收汇而取得出口信用保险赔款的,可以视同收汇,予以办理出口退(免)税。

“一个减少”:不能收汇从事前申报事项改为事后备查事项,未在规定期限内收汇,但符合视同收汇原因原因的,只需留存《出口货物收汇情况表》及举证材料,即可视同收汇。

二、注意自2022年6月21日起,纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,在申报出口退(免)税时需报送收汇材料。

例1: 出口企业A在2021年出口一批货物,那么如果A在2022年6月21日前申报这批出口货物的出口退(免)税,其对应的收汇资料留存备查即可,如果A在2022年6月21日之后申报这批出口货物的出口退(免)税,则在申报出口退(免)税时需报送收汇材料。

例2: 出口企业B在2022年出口一批货物,那么如果B在2023年的增值税纳税申报截止日前申报这批出口货物的出口退(免)税,其对应的收汇资料留存备查即可,如果B在2023年的增值税纳税申报截止日后申报这批出口货物的出口退(免)税,则在申报出口退(免)税时需报送收汇材料。

三、公告中的收汇材料具体指哪些材料?

对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证。

对于视同收汇的出口货物,举证材料按照9号公告附件《视同收汇原因及举证材料清单》确定。

微信公众号1

微信公众号1