本市某建筑企业属于按季申报的小规模纳税人,2020年1、2月份未取得销售收入,3月份取得含税销售收入45.4万元;同时上期申报结转的期初扣除额5万元。该企业在4月申报期应如何申报增值税?

发布时间:2020-04-09 17:53 来源:国家税务总局天津市税务局

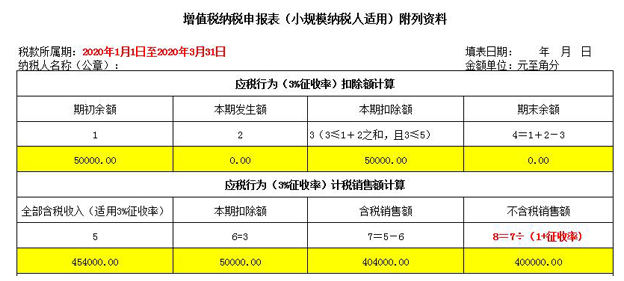

要点:该企业在《增值税纳税申报表(小规模纳税人适用)附列资料》第1栏至第7栏,应依次填报5万元、0万元、5万元、0万元、45.4万元、5万元、40.4万元;由于该企业仅在3月份取得销售收入,适用减按1%征收率征收增值税政策,故在计算填写本表第8栏时,计算公式中的征收率应为1%,第8栏应填写40万元【40.4÷(1+1%)=40】。填报结果见下图:

该企业填报《增值税纳税申报表(小规模纳税人适用)》,第1栏“应征增值税不含税销售额(3%征收率)”应填写40万元;对减征的增值税应纳税额0.8万元【40×2%=0.8】,应填写在第16栏“本期应纳税额减征额”栏次。同时对本期减征的增值税应纳税额,应填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码0001011608,准确填写减税项目本期发生额等相关栏次。

微信公众号1

微信公众号1