一文帮您理清“加计”那些事!

安徽税务 2022-11-29 18:46 发表于安徽

“加计扣除”,

“加计抵减”,

“加计抵扣”,

傻傻分不清楚?

看完你可别再搞混了!

基本含义

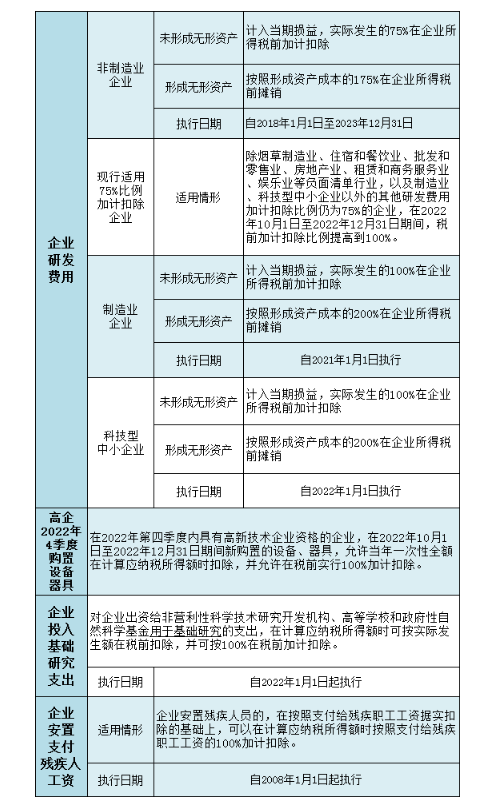

加计扣除涉及的是企业所得税,指的是纳税人将相关费用在企业所得税前扣除的基础上,再按一定比例扣除一部分费用。目前涉及的费用有企业研发费用、高新技术企业在2022年四季度购置设备器具、企业投入基础研究支出、企业安置支付残疾人工资。政策内容

案例演示

甲公司是一家信息传输企业,2022年11月20日取得高新技术企业资格,假如甲公司2022年10月份购买的一套生产设备100万元,加计抵减

基本含义

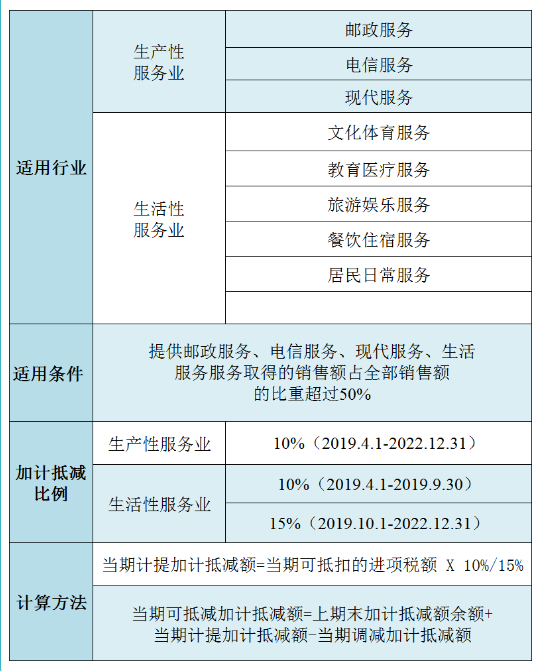

加计抵减涉及的是增值税的进项税,指的是纳税人在当期可抵扣进项税的基础上,再按照一定的比例抵扣一部分进项税 。目前适用的只有从事生产、生活性服务业的纳税人,是一项临时性的优惠政策。政策内容

案例演示

乙公司是一般纳税人,从事现代服务,适用增值税进项税额加计抵减10%政策,2022年6月税款所属期销项税额10000元,当期认证进项税额9500元,当期进项税额转出300元,假设上期留抵税额为0,期初加计抵减余额为0。"加计抵扣"

基本含义

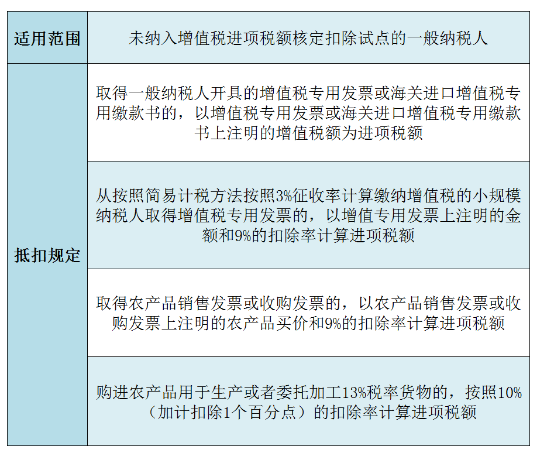

所谓的“加计抵扣”,指的是农产品的加计扣除,涉及的是增值税, 企业购进农产品时按照9%计算抵扣进项税额。如果购进农产品用于生产或者委托加工13%税率货物,则在生产领用当期,再加计扣除1个百分点。政策内容

案例演示

丙公司向农民收购药用植物,开具农产品收购发票,金额120000元。当月领用一半,用于生产中成药。

微信公众号1

微信公众号1