【税收政策】个税手续费返还的税务处理

大连税务 2020-06-03 16:19 发表于辽宁

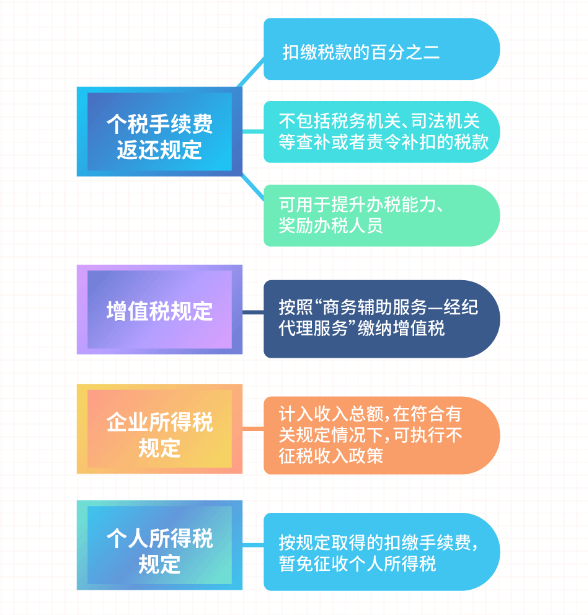

有关个税手续费返还的规定

根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第十七条规定,对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

根据《中华人民共和国个人所得税法实施条例》(国令第707号)第三十三条规定,税务机关按照个人所得税法第十七条的规定付给扣缴义务人手续费,应当填开退还书;扣缴义务人凭退还书,按照国库管理有关规定办理退库手续。

1、增值税

根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助服务—经纪代理服务”缴纳增值税。

2、企业所得税

《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

根据《财政部 国家税务总局 关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)文件规定,企业取得的个税手续费返还属于财政性资金应计入企业收入总额。

根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)和《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)文件规定,企业可将取得的个税手续费返还收入按照不征税收入有关规定进行处理。

应当注意的是,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。该项收入作不征税收入处理后,在5年(60个月)内未发生支出且未缴回资金拨付部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

3、个人所得税

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)“二、下列所得,暂免征收个人所得税:(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。”

微信公众号1

微信公众号1