川宁生物:股改时留存收益转入资本公积,不存在纳税义务

来源:陇上税语 日期:2022-10-27

2022年10月26日,伊犁川宁生物技术股份有限公司在《招股说明书(注册稿)》中披露了其股改时的纳税情况。

2020 年6 月 3 日,川宁有限召开股东会并形成股东会决议,一致同意将公司整体变更为股份有限公司,整体变更后股份公司名称为伊犁川宁生物技术股份有限公司。全体发起人以其所持川宁生物股权对应的净资产同比例认购,超过注册资本金额的净资产计入资本公积。

根据天健所出具的《审计报告》(天健审[2020]8-57号),川宁有限截至根据天健所出具的《审计报告》(天健审[2020]8-57号),川宁有限截至 2019年12 月 31 日,账面净资产为人民币4,444,414,483.49 元。公司成立时以1:0.45的比例折股 2,000,000,000 股。

公司成立时以1:0.45 的比例折股 2,000,000,000 股。2020年 6 月20 日,天健所出具《验资报告》(天健验[2020]8-18 号),经审验,截至2020 年 6 月18日,川宁有限已收到全体出资者所拥有的截至2019 年 12 月31 日止净资产4,444,414,483.49 元,折合实收股本人民币 2,000,000,000 元,其余2,444,414,483.49元计入资本公积。发行人为此次整体变更聘请了评估机构并由其进行了评估,经评估确认的净资产评估值不低于发行人账面净资产。

本次整体变更前后,各发起人的持股比例不变,公司的注册资本/股本均为200,000万元,未发生变化,不涉及以资本公积、盈余公积、未分配利润转增股本的情况。

由于川宁生物改制时未涉及以未分配利润、资本公积金、盈余公积转增股本的情形,川宁生物的股东无需缴纳企业所得税/个人所得税。

国家税务总局伊宁市税务局就公司整体变更所涉个人所得税事项出具了专项说明:“川宁有限整体变更设立股份有限公司过程中,川宁有限的未分配利润、盈余公积计入川宁生物的资本公积科目,整体变更后的注册资本未发生变化,因此,股份变更过程中其自然人和合伙企业股东未取得收益和所得,不存在纳税义务。公司股改过程有关股改的各项业务依法依规办理,没有欠缴税款情况,符合《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号)、《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税[2015]41号)等法律法规、规范性文件的规定。”

2020 年6 月 18 日,伊宁市市场监督管理局向公司核发了《营业执照》(统一社会信用代码:91654002564379263N)。

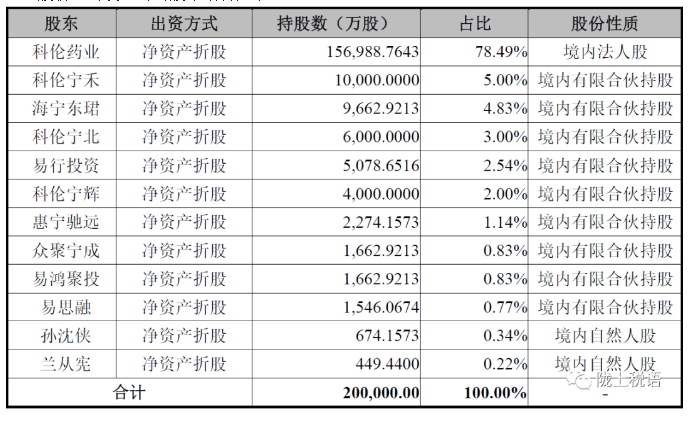

股份公司设立时的股本结构如下:

微信公众号1

微信公众号1