提取证据专用收据

日期:2021.7.16

来源:国家税务总局

__________税务局(稽查局)

提取证据专用收据

填发日期: 年 月 日

使用说明

1.《提取证据专用收据》依据《中华人民共和国行政处罚法》第五十六条和《税务稽查案件办理程序规定》第十九条设置。

2.适用范围:税务稽查人员或者其他税收执法人员在提取证据材料原件时使用。

3.证据原件的提取范围应当包括但不限于以下类型:

(1)伪造、变造、虚开的发票及其他税款抵扣、出口退税等凭证;

(2)伪造、变造的金融票据及其他收付款凭证;

(3)伪造、变造的账簿、凭证及有关资料;

(4)不提取原件可能导致灭失或者被转移、藏匿的其他证据材料。

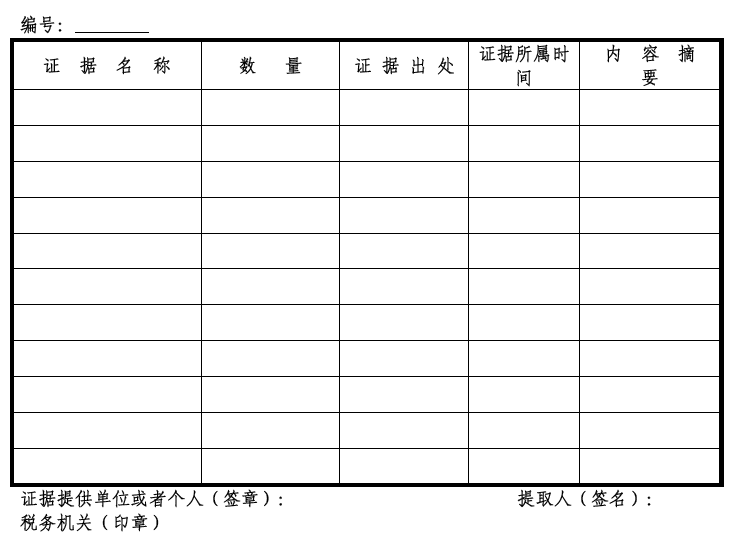

4.“证据名称”填写需要提取的证据材料原件名称。如:伪造、变造、虚开的发票;伪造、变造的金融票据;伪造、变造的其他税款抵扣凭证;伪造、变造的账簿;伪造、变造的凭证;印制假发票的工具、设备;等等。

5.“证据出处”填写获取具体证据的来源和原存放处。

6.现场难以判定是否为伪造、变造、虚开的证据材料的,区分不同情况分别处理:

(1)现场难以判定是否为伪造、变造、虚开的发票的,可以先行依照相关规定分别使用《发票换票证》或者《调验空白发票收据》进行调取。经鉴定或者查验确认为伪造、变造、虚开的发票后,使用《提取证据专用收据》调取证据原件,同时换回原先交付给证据提供单位或者个人的《发票换票证》或者《调验空白发票收据》。

(2)现场难以判定是否为伪造、变造的账簿、凭证及有关资料的,可以先行依照法律、行政法规的规定使用《调取账簿资料通知书》并附《调取账簿资料清单》进行调取。经鉴定或者查验确认为伪造、变造的账簿、凭证及有关资料后,使用《提取证据专用收据》调取证据原件,同时在原先出具的《调取账

簿资料清单》(一式二份)上注明。

7.“证据提供单位或者个人(签章)” 栏区分以下情况填写:

(1)证据提供单位为法人或者其他组织的,由相关人员签名,加盖单位印章并注明日期;

(2)证据提供单位为个人的,由个人签名并注明日期。

8.本收据为A4 横式,一式二份,一份交给提供证据的单位或者个人,一份装入卷宗。

微信公众号1

微信公众号1