税务文书送达公告(随州***汽车销售有限公司税务处理决定书)

发布时间:2021年09月10日 14:44 来源:国家税务总局随州市税务局

随州诺冠汽车销售有限公司(纳号税人识别91421303MA49KJ96X9):

因采用直接送达、邮寄等方式均无法向你单位送达《税务处理决定书》(随税一稽处〔2021〕24号),现根据《中华人民共和国税收征收管理法实施细则》第一百零六条的规定进行公告送达。请你(单位)自公告之日起30日内到我局领取文书,逾期即视为送达。

地址:随州市曾都区白云湖东堤58号

联系电话:0722-3288706

国家税务总局随州市税务局第一稽查局

2021年9月9日

国家税务总局随州市税务局第一稽查局

税务处理决定书

随税一稽处〔2021〕24号

随州诺冠汽车销售有限公司:

(纳税人识别号:91421303MA49KJ96X9)

我局于2021年7月12日起对你单位(注册地址:随州市曾都区烈山大道74号)2020年9月24日至2021年4月1日期间涉嫌虚开机动车销售统一发票情况进行了检查,违法事实及处理决定如下:

一、违法事实

1.企业基本情况的检查及证据

你单位2020年9月23日注册成立,注册资本500万元人民币,注册类型为有限责任公司(自然人投资或控股),法定代表人:张文生;身份证件号码:511921XXXXXXXX7032;经营范围:汽车及零配件、五金交电、机械设备销售;汽车代驾服务(代驾人员及被代驾人员须持驾驶证并按准驾车型依法驾驶);道路普通货物运输;汽车道路救援服务。主管税务机关为国家税务总局随州市曾都区税务局北郊税务分局。

(1)走逃失联证据

你单位2021年2月2日在金三系统中被国家税务总局随州市曾都区税务局纳入风险纳税人进行管控;2021年4月1日,因“纳税人负有纳税申报义务,但连续三个月所有税种均未进行申报”被国家税务总局随州市曾都区税务局认定为非正常户。

(2)注册生产经营地址及办公地址证据

你单位注册经营地址为随州市曾都区烈山大道74号。经查询你单位工商登记资料显示,随州市曾都区烈山大道74号产权人为池光勇。2020年9月22日你单位法人代表张文生与池广勇签订房屋租赁合同,将池广勇位于随州市曾都区烈山大道74号南楼东单元东五楼的房屋出租给张文生,张文生又将该处房屋无偿提供给你单位作为办公地点使用。检查组赴上述地址实地调查,未找到该处房屋及房主池广勇。检查组前往上述地址所在辖区随州市曾都区西城街道通津桥社区居民委员会调查,社区居委会提供说明称你单位未在辖区范围内经营,辖区范围内不存在曾都区烈山大道74号地址,辖区无张文生(511921XXXXXXXX7032)及池广勇二人。

(3)企业相关人员联系方式证据

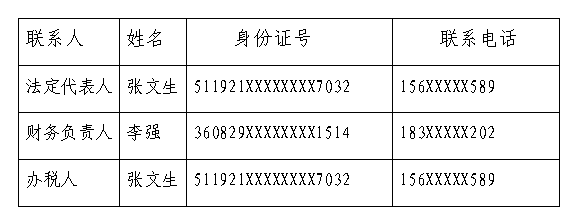

你单位法定代表人、财务负责人和办税人员在金三系统登记信息及联系方式如下:

检查组多次拨打法人代表、办税人张文生电话156XXXXX589,电话均语音提示为“该用户已开通语音提醒服务”;多次拨打企业财务负责人李强电话183XXXXX202,电话语音提示为“您拨打的号码是空号”。

(4)纳税申报情况

检查组从金税三期系统查询到你单位自成立起仅2020年10月进行了纳税申报,无欠税信息。2020年10月7日你单位申报了2020年7月1日至2020年9月30日期间资产负债表、企业所得税以及增值税及附加,均为零申报。

2. 机动车销售统一发票检查情况及证据

(1)发票领购情况

你单位共计领购机动车销售统一发票138份,发票代码142132026001,发票号码00029963-00030000,00019693-00019742,00017695-00017744。其中开具138份,作废6份,开具有效的机动车销售统一发票132份。

(2)发票开具情况

你单位分别于2020年9月至2020年11月期间,向蔡黎明、陈福东、蔡浩军等131名自然人及漳州市宏图家具有限公司共开具132份机动车销售统一发票,发票代码142132026001,发票号码00017695-00017696,00017698-00017700,00017702-00017703,00017705-00017744,00019693-00019727,00019729-00019742,00029963-00029965,00029967,00029969-00030000 ,开具金额29328843.59元,税额

3812749.57元,价税合计33141593.16元,开具内容为机动车品牌及型号。

3.资金流检查情况及证据

检查组通过查询金三系统,你单位未填报《企业存款账户报告表》。通过中国人民银行随州市中心支行查询你单位账户信息,未查询到你单位开设的银行账户信息。通过随州市税收风险管理局调取你单位开具的机动车销售统一发票信息,你单位在机动车销售统一发票上填报开户银行及账号为:随州市曾都区中国银行支行0000035174852。检查组凭《检查存款账户许可证明》前往中国银行随州曾都支行查询账号0000035174852检查所属期间的银行资金进出流水。银行工作人员称 “该公司未在本网点开户”。

综上,你单位在没有真实的货物交易情况下,对外开具的132份机动车销售统一发票(发票代码142132026001,发票号码00017695-00017696,00017698-00017700,00017702-00017703,00017705-00017744,00019693-00019727,00019729-00019742,00029963-00029965,00029967,00029969-00030000, 开具金额29328843.59元,税额3812749.57元,价税合计33141593.16元),根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条第二款第(一)项之规定,属于“为他人、为自己开具与实际经营业务情况不符的发票”,定性为虚开发票行为。

二、处理决定及依据

(一)处理依据

1、《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条第二款第(一)项规定:“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票。”

2、《最高人民检察院公安部关于印发﹤最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)﹥的通知》(公通字〔2010〕23号)第六十一条规定:“[虚开增值税专用发票、用于骗取出口退税、抵扣税款发票案(刑法第二百零五条)]虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,虚开的税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的,应予立案追诉。”

3、《行政执法机关移送涉嫌犯罪案件的规定》(中华人民共和国国务院令第310号)第三条规定:“行政执法机关在依法查处违法行为过程中,发现违法事实涉及的金额、违法事实的情节、违法事实造成的后果等,根据刑法关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的规定和最高人民法院、最高人民检察院关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的司法解释以及最高人民检察院、公安部关于经济犯罪案件的追诉标准等规定,涉嫌构成犯罪,依法需要追究刑事责任的,必须依照本规定向公安机关移送。”

4、《关于加强行政执法与刑事司法衔接工作的意见》(中办发〔2011〕8号)第一条第三款之规定:“行政执法机关向公安机关移送涉嫌犯罪案件,应当移交案件的全部材料,同时将案件移送书及有关材料目录抄送人民检察院。行政执法机关在移送案件时已经作出行政处罚决定的,应当将行政处罚决定书一并抄送公安机关、人民检察院;未作出行政处罚决定的,原则上应当在公安机关决定不予立案或者撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免予刑事处罚后,再决定是否给予行政处罚。”

(二)处理决定

1、根据《关于加强行政执法与刑事司法衔接工作的意见》(中办发〔2011〕8号)第一条第三款之规定,对你单位虚开132份机动车销售统一发票(发票代码142132026001,发票号码00017695-00017696,00017698-00017700,00017702-00017703,00017705-00017744,00019693-00019727,00019729-00019742,00029963-00029965,00029967,00029969-00030000)的行为暂不作行政处罚。

2、根据《行政执法机关移送涉嫌犯罪案件的规定》(中华人民共和国国务院令第310号)第三条和《最高人民检察院公安部关于印发﹤最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)﹥的通知》(公通字〔2010〕23号)第六十一条规定,对你单位虚开132份机动车销售统一发票(发票代码142132026001,发票号码00017695-00017696,00017698-00017700,00017702-00017703,00017705-00017744,00019693-00019727,00019729-00019742,00029963-00029965,00029967,00029969-00030000, 开具金额29328843.59元,税额3812749.57元,价税合计33141593.16元)的行为移送公安机关处理。

限你单位自收到本决定书之日起按照规定进行相关账务调整。

你单位若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局随州市税务局申请行政复议。

国家税务总局随州市税务局第一稽查局

2021年9月9日

微信公众号1

微信公众号1