国家税务总局:非正常户管理

日期:2019.12.22

来源:国家税务总局

非正常户管理,是指凵办理税务登记的纳税人未按照规定的期限申报纳税,在税务机关责令其限期改正后,逾期不改正的,税务机关应当派工作人员实地检查,査无下落并且无可以强制执行的财物或虽有可以强制执行的财物但经采取强制执行措施仍无法使其履行纳税义务的,由税务人员制作非正常户认定书,存入纳税人档案,税务机关暂停其税务登记证件、发票领用簿、发票的使用的过程。非正常户管理主要包括:非正常户认定、宣告非正常户证件失效、非正常户公告、非正常户注销、非正常户解除。

1、非正常户认定

【事项类别】

发起方式:依职权

适用层级:区县级

【业务概述】

已办理税务登记的纳税人未按照规定的期限申报纳税,在税务杋关责令其限期改正后,逾期不改正的,税务机关应当派员实地检査,查无下落并且无可以强制执行的财物或虽有可以强制执行的财物但经采取强制执行措施仍无法使其履行纳税义务的,由税务人员制作非正常户认定书存入纳税人档案,税务机关暂停其税务登记证件、发票领购用簿和发票的使用。

【办理流程】

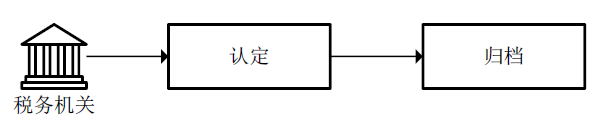

非正常户认定流程如图所示。

(非正常户认定流程)

【办理规范】

1.认定

税务人员制作《非正常户认定表》,存入纳税人档案,暂停其税务登记证件、发票领用簿和发票的使用。

2.归档

归档人员对相关资料进行归档处理。归档资料清单见表

2、非正常户公告

【事项类别】发起方式:依职权

适用层级:区县级

【业务概述】

税务机关应在非正常户认定的次月,在办税场所或者广播、电视、报纸、期刊、网络等媒体上公告非正常户。

【办理流程】

非正常户公告流程如图所示。

(非正常户公告流程)

【办理规范】

1.处理

对需要公告的非正常户进行确认。

2.公告

对非正常户进行公告:

(1)纳税人为企业或单位的,公告企业或单位的名称、纳税人识别号、法定代表人或负责人姓名、居民身份证或其他有效身份证件号码、经营地点

(2)纳税人为个体工商户的,公告业户名称、业主姓名、纳税人识别号、居民身份证或其他有效身份证件号码、经营地点

3.归档

归档人员对相关资料进行归档处理。

3、宣告非正常户证件失效

【事项类别】

发起方式:依职权

适用层级:区县级

【业务概述】

纳税人被列入非正常户超过3个月的,税务机关可以宣布其税务登记证件失效。

【办理流程】

宣告非正常户证件失效流程如图所示。

(宣告非正常户证件失效流程)

【办理规范】

宣告失效

税务机关对列入非正常户超过3个月的纳税人,宣告其税务证件失效。

2.归档

归档人员对相关资料进行归档处理。

4、非正常户注销

【事项类别】

发起方式:依职权

适用层级:区县级

【业务概述】

对没有欠税且没有未缴销发票的纳税人,认定为非正常户超过两年的,税务机关可以注销其税务登记证件。

【办理流程】

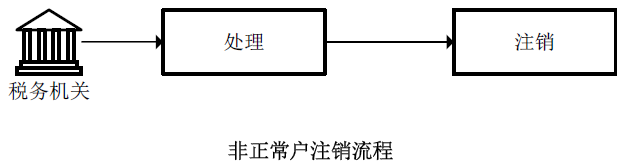

非正常户注销流程如图所示。

【办理规范】

1.处理

税务机关对没有欠税且没有未缴销发票的纳税人,认定为非正常户超过两年的,进行确认。

2.注销

对确认需要注销的非正常户,注销其税务登记证件。

5、非正常户解除

【事项类别】

发起方式:依申请

适用层级:区县级

【业务概述】

被税务机关认定为非正常户的纳税人,需恢复履行纳税义务的,向税务机关提出办理解除非正常户

【资料明细】

非正常户解除报送资料见表。

【办理流程】

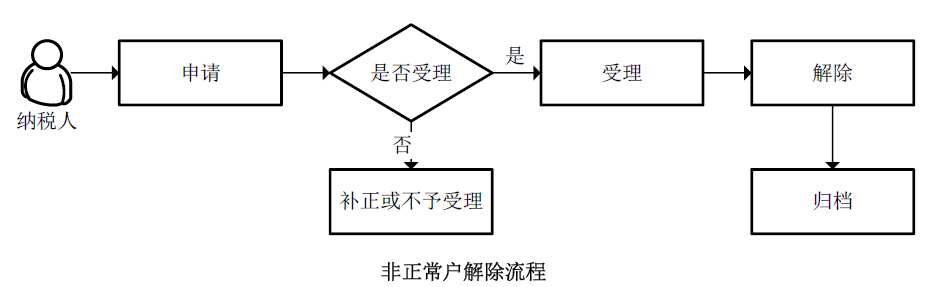

非正常户解除流程如图所示。

【办理规范】

1.受理

税务人员按照以下情况分别办理:

(1)对纳税人提交资料齐全、符合法定形式的予以受理,税务人员根据管理部门反馈情况,要求纳税人办理补充申报、补缴税款、滞纳金、罚款等未结事项。

(2)纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知)一次性告知纳税人需补正的内容。

(3)依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。

2.解除

纳税人未结事项已办结的,解除非正常户,制作《税务事项通知书》(解除非正常户通知)送达纳税人;纳税人未结事项尚未办结的,不予解除非正常户,制作《税务事项通知书》并送达纳税人。

3.归档

归档资料为报送资料清单中标注为归档的各项资料。

4.办结时限

本事项在10个工作日内办结。

链接法规:

1、税务登记管理办法(2019年修订版)(国家税务总局令第48号)

2.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)

3、国家税务总局关于明确纳税信用管理若干业务口径的公告(国家税务总局公告2015年第85号)

4、国家税务总局关于发布《纳税信用管理办法(试行)》的公告(国家税务总局公告2014年第40号)

5、国家税务总局关于发布《纳税信用评价指标和评价方式(试行)》的公告(国家税务总局公告2014年第48号)

微信公众号1

微信公众号1