先进制造业增值税期末留抵退税政策扩围!

厦门税务 2021.5.13

自2021年4月1日起,符合条件的先进制造业纳税人,可以自2021年5月及以后纳税申报期向主管税务机关申请退还增量留抵税额。

先来看看具体规定吧:

一、什么是先进制造业纳税人?

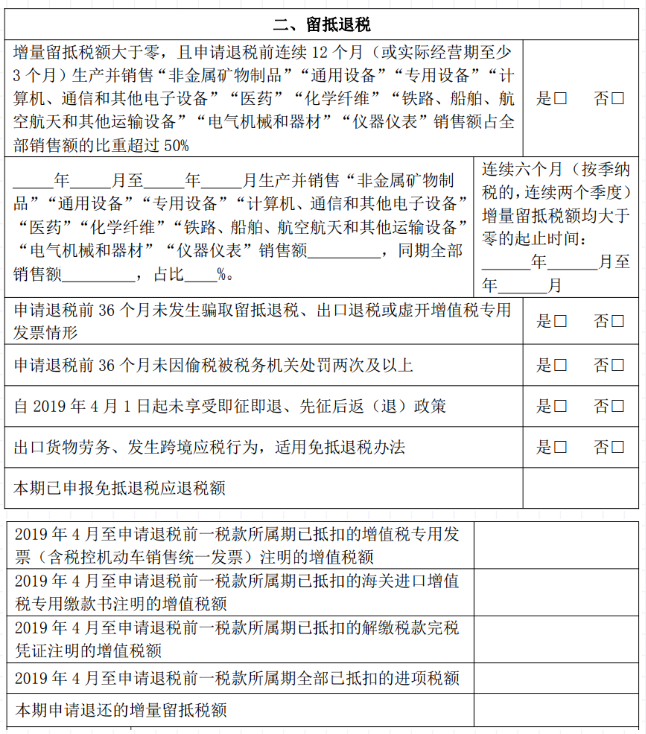

先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售“非金属矿物制品”、“通用设备”、“专用设备”、“计算机、通信和其他电子设备”、“医药”、“化学纤维”、“铁路、船舶、航空航天和其他运输设备”、“电气机械和器材”、“仪器仪表”销售额占全部销售额的比重超过50%的纳税人。

注意:判断纳税人是否适用先进制造业留抵退税政策的具体标准,是纳税人在申请退税前连续12个月内生产并销售上述9类产品合计的销售额占比,而不是某一类产品的销售额占比。申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

二、什么是增量留抵?

增量留抵税额,是指与2019年3月31日相比新增加的期末留抵税额。

注意:不管申请退税的次数,基期始终是2019年3月31日。

三、当期允许退还的增量留抵税额是多少?

允许退还的增量留抵税额=增量留抵税额×进项构成比例

四、先进制造业纳税人申请

留抵退税的条件是什么?

自2021年4月1日起,同时符合以下条件的先进制造业纳税人,可以自2021年5月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策。

五、如何申请办理留抵退税?

纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。

下面我们就《退(抵)税申请表》来剖析一下填写要点。

↓《退(抵)税申请表》↓

01销售额比重

在计算销售额比重时,需要注意的是,这里的销售额不仅包括应税销售额,还包括免税销售额。

02纳税信用等级的要求

以纳税人向主管税务机关申请办理增值税留抵退税提交《退(抵)税申请表》时的纳税信用级别确定。

03进项构成比例

进项构成比例=〔2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票(含税控机动车销售统一发票)+海关进口增值税专用缴款书+解缴税款完税凭证注明的增值税额〕÷同期全部已抵扣的进项税额

(1)分子部分不包括农产品收购发票或销售发票、购进国内旅客运输服务取得的除专票外的其他凭证以及收费公路通行费增值税电子普通发票等。

●温馨提示:增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。所以如果通过上述栏次读取进项构成比例分子部分的增值税专用发票(含税控机动车销售统一发票)数据,需要注意剔除通行费电子发票。

(2)纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣后一次性转入的进项税额,视同取得增值税专用发票抵扣的进项税额。

(3)纳税人在2019年4月至申请退税前一税款所属期内按规定转出的进项税额,无需从已抵扣的增值税专用发票、机动车销售统一发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额中扣减。

04同期存在免抵退税的情形——先免抵退,后留抵退

纳税人在同一申报期既申报免抵退税又申请办理留抵退税的,或者在纳税人申请办理留抵退税时存在尚未经税务机关核准的免抵退税应退税额的,应待税务机关核准免抵退税应退税额后,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,扣减税务机关核准的免抵退税应退税额后的余额确定允许退还的增量留抵税额。

后续事项

1.先进制造业纳税人按照规定取得增值税留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。

2.城建税及附加的计税依据同步调整。

财税〔2018〕80号规定:“对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。”根据该规定,当期申报中从计税依据未扣除完的增值税部分,允许在下期申报扣除,直至完全扣完。

来源:厦门税务

供稿:翔安区税务局

编发:纳税服务和宣传中心

微信公众号1

微信公众号1