软件产品原按6%开票,后改为13%开票,补税1466万滞纳金450万

陇上税语 2022-08-23 07:58 发表于甘肃

2022年8月22日,上海联众网络信息股份有限公司在首发上市相关资料中披露了深圳证券交易所对发行人税收合规情况的问询。

问题 7.关于税收合规性及会计核算规范性、内控有效性等

根据申报材料:

(1)报告期内,发行人营业外支出金额分别为 13.95 万元、36.26 万元和584.90万元,2021 年 5 月发行人补缴以前年度增值税滞纳金 450.97 万元,导致 2021 年营业外支出增加。

(2)供应商四川青岩实际控制人王攀为员工避税借用发行人现员工王江银行账户现金发放少部分现场制作人员的加班工资。发行人前员工甘锋系公司云南销售,为规避个人所得税,与云南灿碧(公司项目合作方)私下合作。2019年末及 2020 年末发行人对甘锋的其他应收款-个人往来款/备用金为 148.26 万元和 178.18 万元。

(3)发行人申报材料中营业成本各细项金额存在调整。

请发行人:

(1)说明 2021 年增值税违规的事项,所涉各期相关补缴金额,滞纳金金

额较大的原因。

(2)说明各期与员工的往来款情况,甘锋的其他应收款-个人往来款/备用金各期末金额较大的原因,回收情况,是否存在其他方代为还款的情形。

(3)说明前员工利用供应商或出借银行卡为供应商进行个税规避所涉的具体金额,相关个税的补缴情况,是否涉及发行人代扣代缴合规事项。

(4)结合上述事项及成本调整事项说明公司相关会计核算基础的规范性和内控的有效性,是否涉及(潜在)税务风险或其他合规风险。

请保荐人、发行人律师、申报会计师补充核查并发表明确意见。

回复:

一、发行人回复

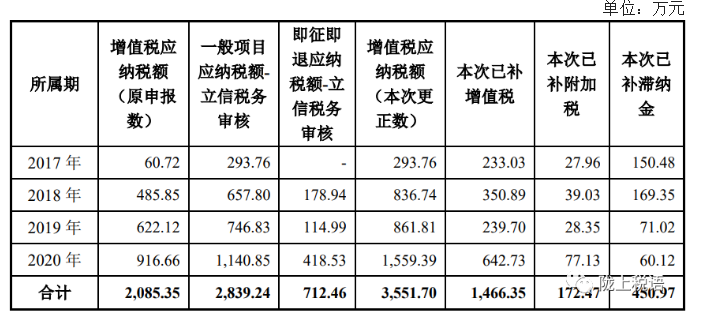

(一)说明 2021 年增值税违规的事项,所涉各期相关补缴金额,滞纳金金额较大的原因

公司经营的病案数字化服务业务中数字化病案制作软件和应用软件一般不单独计价销售,而是包含在数字化病案服务业务售价中。2015 年起新增 DRGs平台版业务为服务业务,其他医疗软件业务和 2016 年开始的 DRGs 绩效考核院内版业务服务项目居多。公司开具 6%的增值税发票,缴纳增值税。后续公司上述业务中软件销售部分逐步增加。

由于软件是公司各项服务业务的主要构成部分,公司亦取得了软件著作权,与客户的合同中包含了软件产品销售业务,因此应当将软件销售开具 13%的增值税发票,并根据财税([2011]100 号)文件享受增值税即征即退政策。因此公司将过往项目合同及收入进行全面梳理,将每月收入区分为增值税即征即退收入及非即征即退收入,公司销售自行开发生产的软件产品的税率由 6%更正为 13%,并按月重新申报增值税。

梳理过程中公司对收入确认在先,开具发票在后,全部按照收入与发票孰先原则重新申报缴纳增值税,并缴纳相应滞纳金。

综上,增值税重新申报涉及的补税包括两部分,一是补申报开票晚于收入确认部分收入对应的增值税;二是软件产品销售部分更正税率补申报的增值税。因此由于上述两项因素,且跨期较长,按照每日万分之五的利率缴纳滞纳金,造成滞纳金金额较大。具体明细如下表:

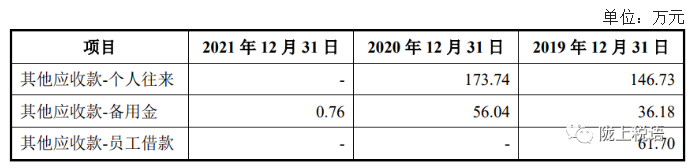

(二)说明各期与员工的往来款情况,甘锋的其他应收款-个人往来款/备用金各期末金额较大的原因,回收情况,是否存在其他方代为还款的情形。

1、报告期各期与员工的往来款情况

报告期各期公司与员工的往来款包括个人往来、备用金和员工借款,具体情况如下:

(1)个人往来

个人往来款主要系对甘锋的其他应收款。

(2)备用金

备用金系公司拨付给职工个人作为差旅费及零星采购的备用款项。报告期各期末备用金金额分别为 36.18 万元、56.04 万元、0.76万元。根据公司资金管理制度-营运资金管理制度中第二十一条规定“财务部每月清查其他应收和其他应付款项,对于公司为员工个人垫支款项、备用金等及时催收,在规定期间内尚未进行销账的,报总经理审批后,与员工协商一致后,从员工工资中扣除”。2021年末备用金金额大幅下降,主要系公司加强上述内控管理,落实严格的其他应收款管理制度取得成效。

(3)员工借款

2019年末员工借款余额系子公司迪麦瑞向员工提供无息借款,用于家庭购房等,款项已于 2020 年全部结清。

2、甘锋的其他应收款-个人往来款/备用金各期末金额较大的原因,回收情况,是否存在其他方代为还款的情形

2019年末及 2020 年末公司对甘锋的其他应收款-个人往来款/备用金为148.26 万元和178.18 万元,其中个人往来款为 146.73 万元和173.74 万元,金额较大的原因系:甘锋系公司云南地区销售,为规避个人所得税以获取更多收益,与云南灿碧私下合作,将本来由其推广并服务的项目交给云南灿碧,由云南灿碧与公司签订项目合作服务合同。云南灿碧收到货款后,再将货款转账给甘锋。公司于 2021 年发现上述情形后,对该部分支付给云南灿碧的累计项目合作费合计173.74 万元进行了更正调整,冲回云南灿碧该部分项目合作费,报告期内已对甘锋采取罚款、降职、收回全部款项等相关措施。

公司 2021 年已向甘锋收回全部款项,均为甘锋本人通过银行转账进行还款,不存在其他方代为还款的情形。

(三)说明前员工利用供应商或出借银行卡为供应商进行个税规避所涉的具体金额,相关个税的补缴情况,是否涉及发行人代扣代缴合规事项

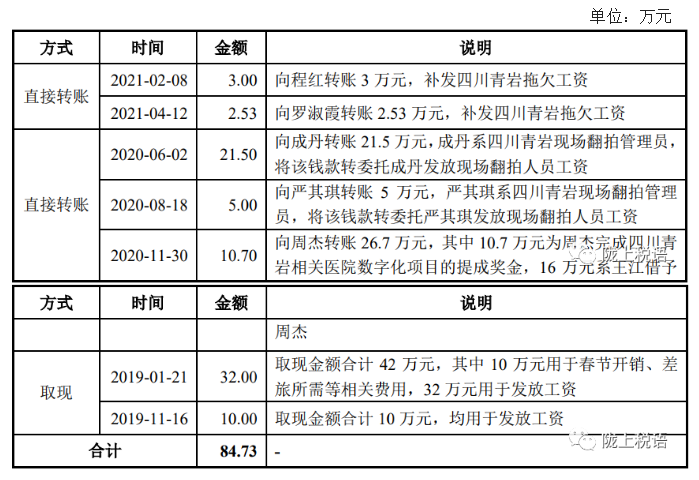

报告期内,公司不存在前员工出借银行卡为供应商进行个税规避的情形。公司现员工王江入职公司前存在出借银行卡为供应商四川青岩员工发放工资的情形,均发生在其入职公司之前,具体金额如下:

王江于 2021 年 5 月入职公司,现任公司四川地区销售。王江出借银行卡发放四川青岩少部分现场制作人员的加班工资,原因系四川青岩实控人王攀希望通过该途径为四川青岩员工规避个税。该等行为系王江入职公司前发生的个人行为,与公司生产经营无关,不涉及公司员工的个税补缴及代扣代缴事项。

……

微信公众号1

微信公众号1