海南省税务局:双方签订不动产转让合同后,转让方反悔,拒不履行合同,二审判令转让方限期办理过户,如何确定纳税义务时间

日期:2019-08-26

来源:海南省税务局

问:2009年5月份时,我公司与海南省内某村小组签订了一份土地转让合同,我公司依约付清了土地款。但后来由于该村小组反悔,拒绝办理土地过户。因协商无果,我公司遂于2017年向法院提起诉讼。同年底,基层法院一审判决合同无效,驳回我公司要求办理过户的诉讼请求。我公司不服,向中院提起上诉。2018年末,海南省第一中级人民法院二审改判合同有效,并判令村小组在判决生效后60天内为我公司办理土地过户手续。即按该二审判决,村小组应当于2019年2月底前办理土地过户手续。

村小组不服二审判决,向海南省高院申请再审。今年初,省高院开庭审理后,驳回其再审请求。村小级仍不服,向省检察院申请审判监督。省检察院在查明事实后,驳回了其请求。

我公司想咨询以下事项:

这种通过非正常方式转让房地产的,土地增值税纳税义务发生时间如何确定?

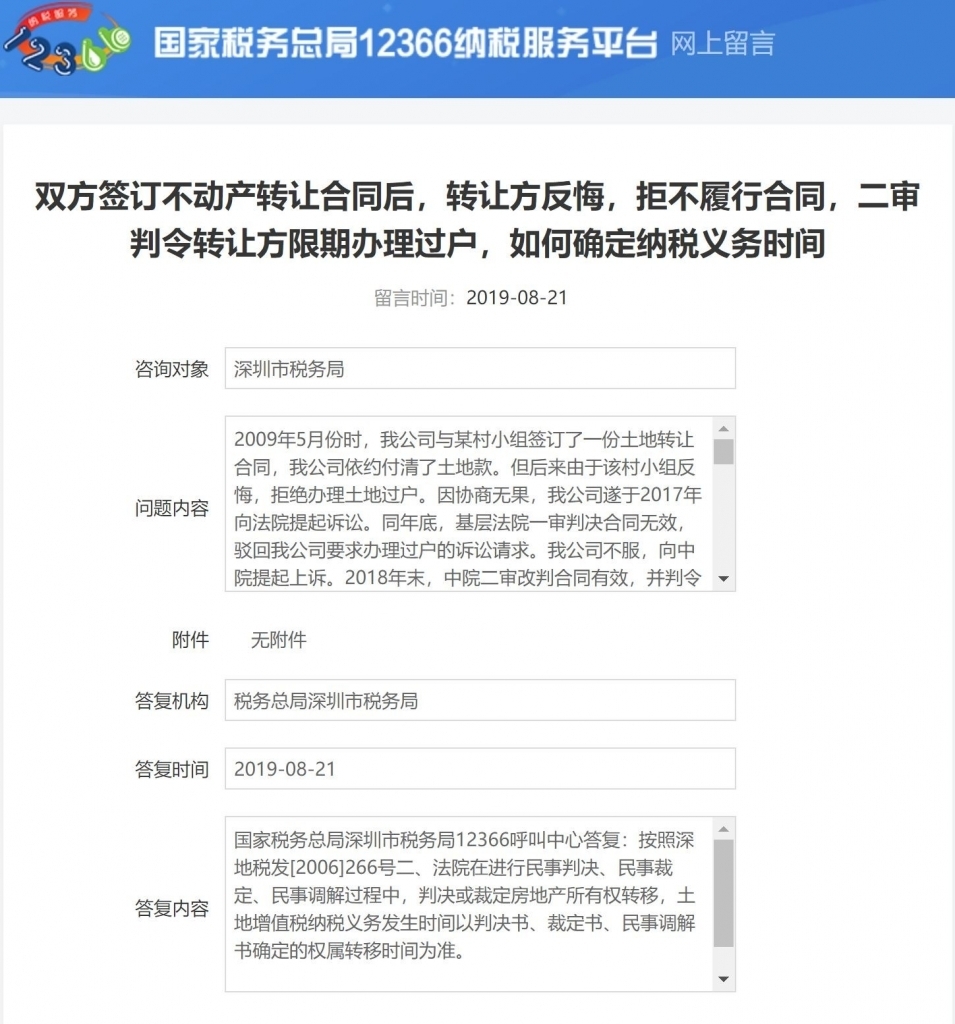

原深圳市地方税务局发布的《关于土地增值税纳税义务发生时间有关问题的通知》(深地税发〔2006〕266号)曾有明确规定:

“一、已签订房地产转让合同,原房产因种种原因迟迟未能过户,后因有关问题解决后再办理房产转移登记,土地增值税纳税义务发生时间以签订房地产转让合同时间为准。

二、法院在进行民事判决、民事裁定、民事调解过程中,判决或裁定房地产所有权转移,土地增值税纳税义务发生时间以判决书、裁定书、民事调解书确定的权属转移时间为准。”

据了解,在以前年度国税总局举办的内部培训班上,也曾有过类似的讲课内容。

2019年8月21日,经网上咨询深圳市税务局,其回复称:这种情况应当以二审判决书确定的权属转移时间为准。

我公司想咨询海南省税务局,象我公司这种情况,土地增值税纳税义务发生时间是否应以二审判决书确定的权属转移时间为准,即以2019年2月作为纳税义务发生时间?

答: 您咨询的问题我们已经生成工单进行转办(工单编号:146000000000003054217),我们会及时发布答复内容。您也可以拨打海南税务12366凭此编号进行查询。

微信公众号1

微信公众号1