关于个人独资企业、合伙企业按时规范报送权益性投资情况表的通知

发布时间 : 2022-01-11 来源 : 国家税务总局宁波杭州湾新区税务局

各个人独资企业、合伙企业:

为贯彻落实《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)要求,稳妥做好杭州湾新区权益性投资经营所得个人所得税管理工作,现将有关事项通知如下:

一、2022年1月1日前已持有权益性投资的个人独资企业、合伙企业,请在2022年1月30日前向管理员报送持有权益性投资的情况;

二、2022年1月1日之后持有权益性投资的个人独资企业、合伙企业应自持有上述权益性投资之日起30日内,主动向宁波杭州湾新区税务局报送持有权益性投资的情况;

三、持有权益性投资的个人独资企业、合伙企业征收方式为核定征收的,宁波杭州湾新区税务局将按照公告要求调整其征收方式为查账征收;

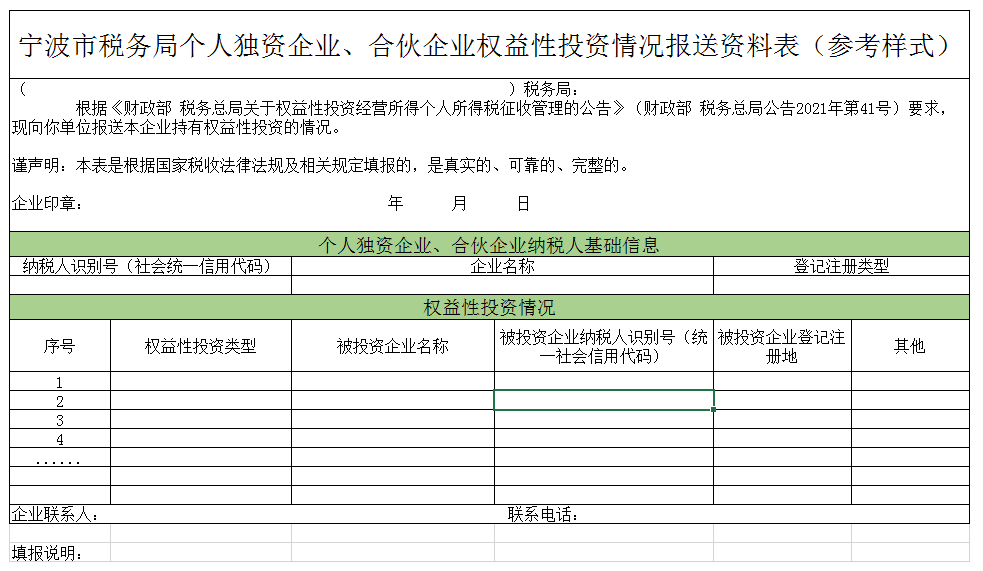

四、权益性投资情况报送资料表参见附件,各持有权益性投资的个人独资企业、合伙企业需按填报说明规范填报,并同时上报电子稿和纸质稿,其中纸质稿需加盖公章。

以上,请相关个人独资企业、合伙企业相互告知并及时上报资料,谢谢配合。

联系电话:0574-82353682

国家税务总局宁波杭州湾新区税务局

2022年1月11日

附件:

1.财政部 税务总局公告2021年第41号.doc

2.宁波市税务局个人独资企业、合伙企业权益性投资情况报送资料表(仅适用于宁波地区).xls

财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告

财政部 税务总局公告2021年第41号

全文有效 成文日期:2021-12-30

为贯彻落实中央办公厅、国务院办公厅《关于进一步深化税收征管改革的意见》有关要求,深化“放管服”改革,现就权益性投资经营所得个人所得税征收管理有关问题公告如下:

一、持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

二、独资合伙企业应自持有上述权益性投资之日起30日内,主动向税务机关报送持有权益性投资的情况;公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。

三、各级财政、税务部门应做好服务辅导工作,积极引导独资合伙企业建立健全账簿、完善会计核算和财务管理制度、如实申报纳税。独资合伙企业未如实报送持有权益性投资情况的,依据税收征收管理法相关规定处理。

四、本公告自2022年1月1日起施行。

特此公告。

财政部 税务总局

2021年12月30日

微信公众号1

微信公众号1