【风险预警>纳税申报】快速看懂如何申报缴税,杜绝风险!

2019-12-12

填报小技巧:

先填附表再填主表!

第一步

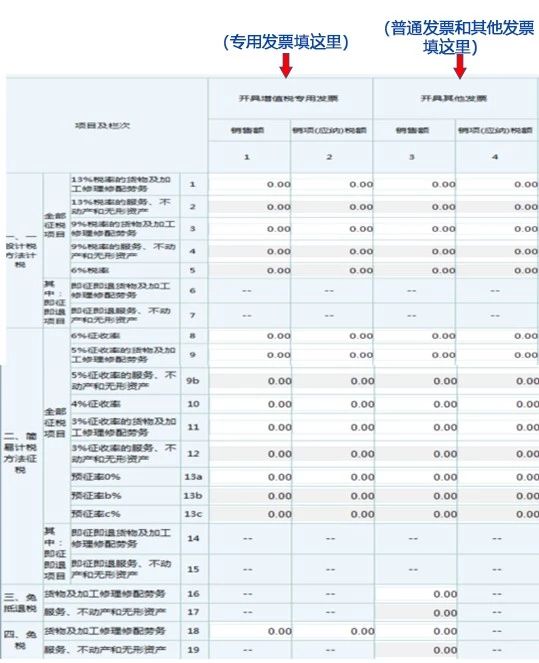

那么让我们从附表一开始吧!附表一填写的是当期的销项数据。首先,根据税控设备里的汇总开票数据分税率(征收率)和专、普票填写进相应栏次里,记得区分“货物”、“劳务”、“服务、不动产和无形资产”哦!

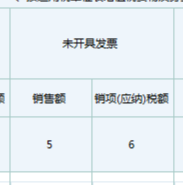

接下来,记得将当期发生的未开票收入填写进未开票收入栏次中~

(填写进对应的税率栏次)

特别提示:

1.当期补开以前申报过的未开票收入发票记得负数冲减未开票收入哦!

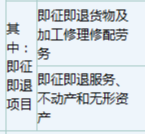

2.涉及即征即退业务的纳税人,需将即征即退业务对应的销售单独核算后,填入对应栏次。

第二步

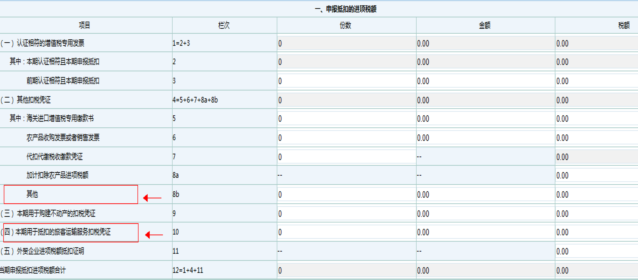

附表一是不是轻松搞定?接下来是附表二啦!附表二填写的是当期的进项数据。首先根据勾选平台上确认的专用发票数据进行填报;

旅客运输凭证符合条件可以抵扣的数据填在这里(两行都要填)

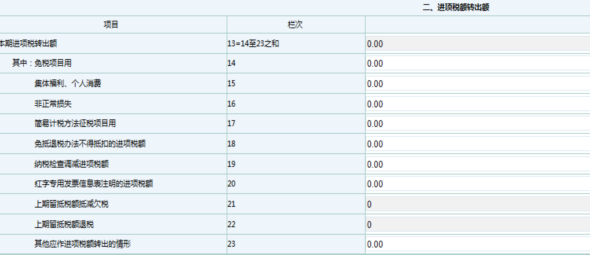

接着把当期应当做进项转出的金额填进这里。

特别提示:

如果享受了期末留抵税额退税的纳税人,记得填写在进项税额转出22栏哦!

第三步

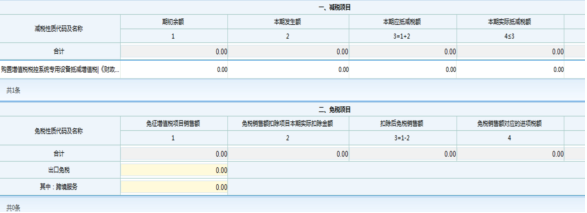

如果享受税收优惠的话,就需要填写增值税减免税申报明细表。

第四步

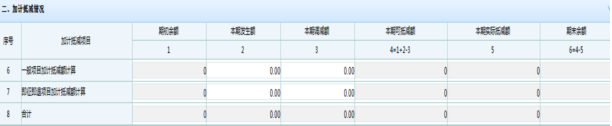

如果享受加计抵减政策话,还需要填写一个附表四;

本期发生额的计算依据是附表二12行的数据;

本期调减额根据附表二本期进项转出13栏的数据进行调减。

第五步

附表都搞定啦,接下来搞定主表工作就OK了!填写完附表保存后,返回主表会自动带出对应数据。

特别提示:

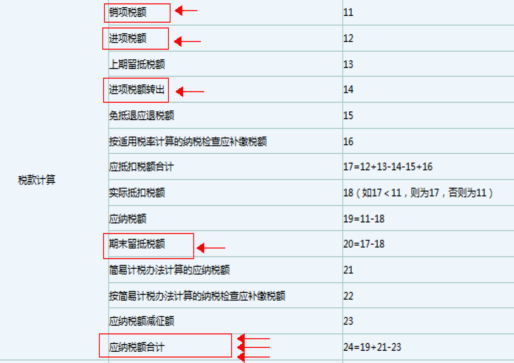

第23栏应纳税额减征额带不出数据时需要手动填写,购买税控设备抵减金额填在这一行哦!

最后再细心检查一下劳动成果,

主表的对应数据有没有出错,

特别是要仔细检查

税款计算栏次是不是正确啦~

微信公众号1

微信公众号1