查账征收企业年度申报需要报送哪些资料?

发布时间:2020-04-17

来源:国家税务总局广东省税务局

一、必报资料

《中华人民共和国企业所得税年度纳税申报表(A类)2017 年版)》

(实行跨地区汇总纳税办法的分支机构报送《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018 年版)》及经总机构所在地主管税务机关受理的《汇总纳税企业分支机构所得税分配表》复印件)

敲黑板:不需要中介机构出具的汇算清缴鉴证报告!

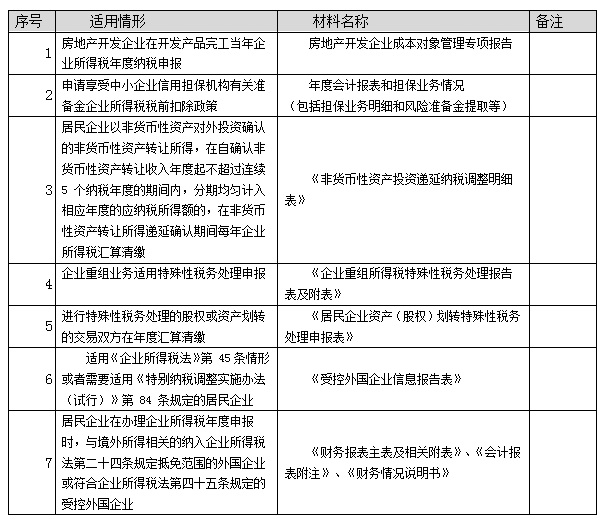

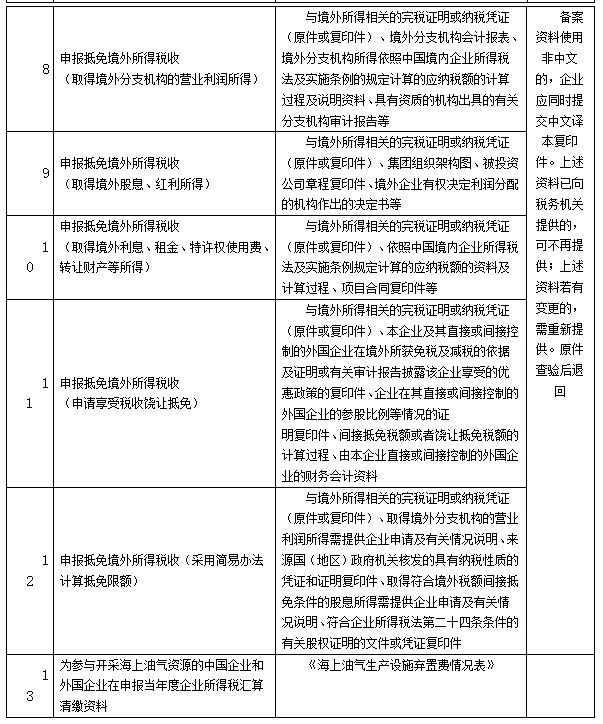

二、条件报送资料:只有发生特定业务的企业才需要补充报送其他资料,详见附表:

简单说,如果不涉及境外所得的,一般只有7项业务才需要补充报送其他资料。

三、报送要求的变化要点

(一)享受税收优惠由备案改为申报享受、相关资料留存备查

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式,通过填报企业所得税纳税申报表享受税收优惠,按规定归集和留存相关资料备查。

其中,享受集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内的重点软件企业和集成电路设计企业等优惠事项的企业,应当在完成年度汇算清缴后,按照《企业所得税优惠事项管理目录(2017年版)》“后续管理要求”项目中列示的清单向税务机关提交资料。

(二)资产损失扣除的申报方式和留存备查资料条件放宽

申报扣除资产损失仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》(A105090),不再报送资产损失相关资料,相关资料由企业留存备查。

企业申报扣除特定损失时,原需留存备查的“专业技术鉴定意见(报告)或法定资质中介机构出具的专项报告”改为“纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明”。

微信公众号1

微信公众号1