收藏!一文教您学会如何申报环境保护税(施工扬尘)

中山税务 2022-08-01 15:48 发表于广东

2018年1月1日,《中华人民共和国环境保护税法》正式施行。在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

环境保护税应税污染物包括大气污染物、水污染物、固体废物和噪声。企业排放的扬尘、工业粉尘等颗粒物,除可以确定为烟尘、石棉尘、玻璃棉尘、炭黑尘的外,按照一般性粉尘征收环境保护税。

一、施工扬尘定义

施工扬尘是指本地区所有进行建筑工程、市政工程、拆迁工程和道桥施工工程等施工活动过程中产生的对大气造成污染的总悬浮颗粒物、可吸入颗粒物和细颗粒物等粉尘的总称,属于《中华人民共和国环境保护税法》附表二中第五类大气污染物污染当量值中的“11.一般性粉尘”。

二、施工扬尘环保税应纳税额计算

(一)计税规则

应纳税额=(扬尘产生系数-扬尘削减系数)×建筑面积或施工面积÷一般性粉尘污染当量值×适用税额

一般性粉尘污染当量值为4,适用税额为1.8元

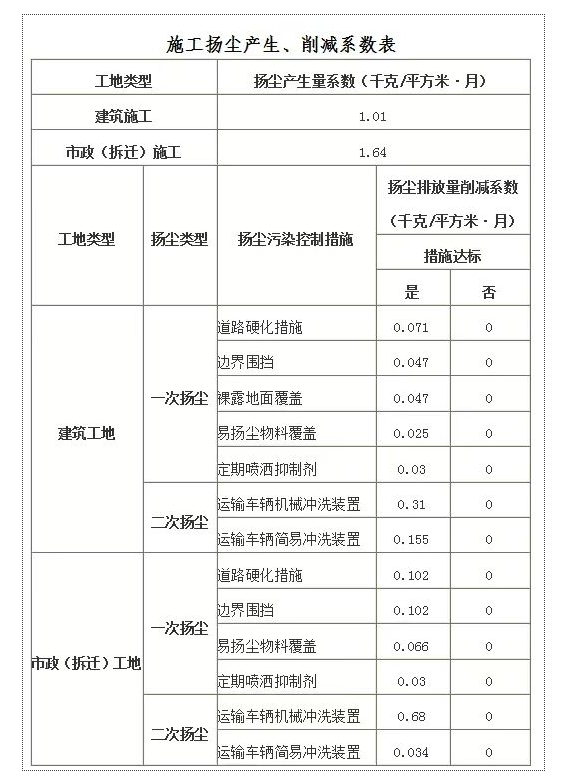

扬尘产生系数与扬尘削减系数详见下列《施工扬尘产生、削减系数表》

施工工地必须采取道路硬化措施、边界围挡、裸露地面(含土方)覆盖、易扬尘物料覆盖、持续洒水降尘、运输车辆冲洗装置等措施,并按控制措施达标与否,扣除削减量。其中,一次扬尘削减系数按照达标控制措施累计扣减;二次扬尘若同时采用两种达标控制措施,按运输车辆机械冲洗装置削减系数扣减,不累计扣减。一次扬尘削减系数和二次扬尘削减系数可以叠加扣减。

(二)计税实例

中山市有一在建的建筑工程项目,其中甲公司是建设公司,乙公司是建筑施工单位。2022年第二季度,乙公司4月份完成建筑施工面积6000㎡,5月份完成建筑施工面积7000㎡,6月份完成建筑施工面积8000㎡。在建筑施工期间,乙公司采取道路硬化措施、边界围挡、裸露地面(含土方)覆盖、易扬尘物料覆盖、持续洒水降尘、运输车辆机械冲洗装置的措施,并全部达标。请问根据我市规定,2022年第二季度应由谁缴纳环保税?缴纳多少环保税?

根据税法规定,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,因此乙公司为环保税纳税义务人,2022年第二季度应由乙公司缴纳环保税,需缴纳的环保税如下:

4月应申报环保税:(1.01-0.071-0.047-0.047-0.025-0.03-0.31)*6000÷4*1.8=1296元

5月应申报环保税:(1.01-0.071-0.047-0.047-0.025-0.03-0.31)*7000÷4*1.8=1512元

6月应申报环保税:(1.01-0.071-0.047-0.047-0.025-0.03-0.31)*8000÷4*1.8=1728元

因此乙公司在2022年第二季度应缴纳环保税4536元

三、申报指引

(一)按期申报

1. 第一步 → →

登录国家税务总局广东省电子税务局,依次点击【我要办税】→【税费申报及缴纳】→【其他申报】→【财产和行为税合并纳税申报】→【填写申报表】。

2. 第二步 → →

进入【财产和行为税合并纳税申报】页面,【纳税期限】选择【按季申报】,填写【税款所属期】,勾选序号6【环境保护税】前面的小方框,进行【税源采集】。

3. 第三步 → →

采集环境保护税【税源信息】→填写【环境保护税基础信息采集表(主表)】。

4. 第四步 → →

【按次申报】选择【否】→【污染物类别】选择【大气污染物】→【对应排污许可证编号】选择【无排污许可排口】→按工程项目填写税源信息,包括【排放口编号】、【排放口名称或噪声源名称】、【生产经营所在街乡】、【生态环境主管部门】等所有必填项。

【排放口编号】填写工程编号,例如工程1。

【排放口名称或噪音源名称】详细填写工程项目名称。

如当地有多个工程项目同时施工,应新增多条采集信息。【排放口编号】分别填写工程1、工程2、工程3等;【排放口名称或噪音源名称】详细填写各个工程项目名称;【生产经营所在街乡】填写工程项目实际所在街乡。

5. 第五步 → →

纳税人根据工程项目实施进度,填写【税源有效期起】、【税源有效期止】→【污染物类别】选择【大气污染物】→【污染物名称】选择【一般性粉尘(气)】 → 【征收子目】(根据工程项目进行选择)→ 【污染物排放量计算方法】选择【抽样测算】 → 点击【保存】。

6. 第六步 → →

返回环境保护税税源采集,填写【申报计算及减免】表→【按次申报】选择【否】→选择【税款所属期起】。

【抽样测算计算】→选择【月份】→双击税源编号下方黄色框→跳出当前税款所属期税源信息→点击【确认】→逐项填写【特征指标】【特征指标数量】【特征系数】→【保存】。

【特征指标】不同,【特征系数】默认不同。

【特征指标数量】填写月建筑面积或施工面积,【特征系数】应人工确认,按手工计算的扬尘产生系数-扬尘削减系数后的数值填写。此处特别注意二次扬尘若同时采用两种达标控制措施,只能按运输车辆机械冲洗装置削减系数从高扣减,不累计扣减。

7. 第七步 → →

进入【财产和行为税合并纳税申报】页面,【纳税期限】选择【按季申报】,填写【税款所属期】,勾选序号6【环境保护税】前面的小方框→点击【下一步】。

财产和行为税纳税申报表→核对相应污染物项目的计税依据、应补退税额是否有误→审核无误后,点击【申报】,即可完成申报。

(二)按次申报

根据环保税法第十八条相关规定,不能按固定期限计算缴纳的,可以按次申报缴纳。在实际情况中,如果施工扬尘环保税纳税人当月需一次性补报已竣工项目,而又无法按期补报的,可以按次申报缴纳。申报流程如下:

1. 第一步 → →

登录国家税务总局广东省电子税务局,依次点击【我要办税】→【税费申报及缴纳】→【其他申报】→【财产和行为税合并纳税申报】→【填写申报表】。

2. 第二步 → →

进入【财产和行为税合并纳税申报】页面,【纳税期限】选择【按次申报】,【税款所属期】填写当天日期,勾选序号6【环境保护税】前面的小方框,进行【税源采集】。

3. 第三步 → →

采集环境保护税【税源信息】→填写【环境保护税基础信息采集表(主表)】。

4. 第四步 → →

【按次申报】选择【是】→【污染物类别】选择【大气污染物】→【对应排污许可证编号】选择【无排污许可排口】→按工程项目填写税源信息,包括【排放口编号】、【排放口名称或噪声源名称】、【生产经营所在街乡】、【生态环境主管部门】等所有必填项。

【排放口编号】填写工程编号,例如工程1。

【排放口名称或噪音源名称】详细填写工程项目名称。

如当地有多个工程项目同时施工,应新增多条采集信息。【排放口编号】分别填写工程1、工程2、工程3等;【排放口名称或噪音源名称】详细填写各个工程项目名称;【生产经营所在街乡】填写工程项目实际生产经营所在街乡。

5. 第五步 → →

【税源有效期起】、【税源有效期止】填写当月的第一天和最后一天→【污染物类别】选择【大气污染物】→【污染物名称】选择【一般性粉尘(气)】 → 【征收子目】(根据工程项目进行选择)→ 【污染物排放量计算方法】选择【抽样测算】 → 点击【保存】。

6. 第六步 → →

返回环境保护税税源采集,填写【申报计算及减免】表→【按次申报】选择【是】→【税款所属期起】选择当天。

【污染物类别】选择【大气污染物】→【污染物名称】选择【一般性粉尘】→【征收子目】(根据工程项目进行选择)→根据各个工程项目的实际情况填写【污染当量数】,【污染当量数=(扬尘产生系数-扬尘削减系数)×建筑面积或施工面积÷一般性粉尘污染当量值】→【保存】。

7. 第七步 → →

进入【财产和行为税合并纳税申报】页面,【纳税期限】选择【按次申报】,【税款所属期起】选择当天,勾选序号6【环境保护税】前面的小方框→点击【下一步】。

如果弹出以下界面,点击【确定】

财产和行为税纳税申报表→核对相应污染物项目的计税依据、应补退税额是否有误→审核无误后,点击【申报】,即可完成申报。

来源:国家税务总局中山市税务局

供稿:财产和行为税科、神湾税务分局

编发:中山市税务局纳税服务中心(税收宣传中心)

微信公众号1

微信公众号1