SX000074 定期定额户申请核定及调整定额

发表时间:2019-10-29

来源:广东省税务局

【事项名称】

【申请条件】

经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户或个人独资企业。

【设立依据】

|

1

|

文件名称

|

《中华人民共和国税收征收管理法》

|

文件字号

|

2015年4月24日中华人民共和国主席令第23号

|

|

制定机关全称

|

全国人民代表大会及常务委员会

|

条款号

|

第三十五条

|

|

条款内容

|

第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额: (一)依照法律、行政法规的规定可以不设置账簿的; (二)依照法律、行政法规的规定应当设置但未设置账簿的; (三)擅自销毁账簿或者拒不提供纳税资料的; (四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; (五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的; (六)纳税人申报的计税依据明显偏低,又无正当理由的。 税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

查看全部

|

|

|

2

|

文件名称

|

《中华人民共和国税收征收管理法实施细则》

|

文件字号

|

2016年2月6日中华人民共和国国务院令第666号

|

|

制定机关全称

|

国家税务总局

|

条款号

|

第四十七条

|

|

条款内容

|

第四十七条 纳税人有税收征管法第三十五条或者第三十七条所列情形之一的,税务机关有权采用下列任何一种方法核定其应纳税额: (一)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定; (二)按照营业收入或者成本加合理的费用和利润的方法核定; (三)按照耗用的原材料、燃料、动力等推算或者测算核定; (四)按照其他合理方法核定。 采用前款所列一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。 纳税人对税务机关采取本条规定的方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额。

查看全部

|

|

|

3

|

文件名称

|

《个体工商户税收定期定额征收管理办法》

|

文件字号

|

2006年8月30日国家税务总局令第16号公布,根据2018年6月15日《国家税务总局关于修改部分税务部门规章的决定》修正

|

|

制定机关全称

|

国家税务总局

|

条款号

|

全文

|

|

条款内容

|

查看全部

|

|

|

4

|

文件名称

|

《国家税务总局广东省税务局个体工商户定期定额征收管理实施办法》

|

文件字号

|

国家税务总局广东省税务局公告2018第22号,以下简称《实施办法》

|

|

制定机关全称

|

国家税务总局广东省税务局

|

条款号

|

全文

|

|

条款内容

|

查看全部

|

|

|

5

|

文件名称

|

《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》

|

文件字号

|

国税发〔2006〕183号

|

|

制定机关全称

|

|

条款号

|

第四条

|

|

条款内容

|

四、核定定额的有关问题 (一)定期定额户应当自行申报经营情况,对未按照规定期限自行申报的,税务机关可以不经过自行申报程序,按照《办法》第七条规定的方法核定其定额。 (二)税务机关核定定额可以到定期定额户生产、经营场所,对其自行申报的内容进行核实。 (三)运用个体工商户定额核定管理系统的,在采集有关数据时,应当由两名以上税务人员参加。 (四)税务机关不得委托其他单位核定定额。

查看全部

|

|

|

6

|

文件名称

|

《国家税务总局关于修改部分税务部门规章的决定》

|

文件字号

|

2018年6月15日中华人民共和国国家税务总局令第44号

|

|

制定机关全称

|

国家税务总局

|

条款号

|

第三条

|

|

条款内容

|

三、删去《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号公布)第四条; 将第五条第二款、第六条第一款、第十四条、第十八条、第十九条中“省级税务机关”修改为“省税务机关”,并改为第四条第二款、第五条第一款、第十三条、第十七条、第十八条; 将第二十七条中“国家税务局、地方税务局”修改为“税务局”,并改为第二十六条。

查看全部

|

|

|

7

|

文件名称

|

《个体工商户建账管理暂行办法》

|

文件字号

|

国家税务总局令第17号

|

|

制定机关全称

|

国家税务总局令

|

条款号

|

第三条、第四条、第十四条

|

|

条款内容

|

第三条 符合下列情形之一的个体工商户,应当设置复式账: (一)注册资金在20万元以上的。 (二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。 (三)省税务机关确定应设置复式账的其他情形。 第四条 符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账: (一)注册资金在10万元以上20万元以下的。 (二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。 (三)省税务机关确定应当设置简易账的其他情形。 第十四条 税务机关对建账户采用查账征收方式征收税款。建账初期,也可以采用查账征收与定期定额征收相结合的方式征收税款。

查看全部

|

|

【办理资料】

|

1.在实体办税服务厅办理的,均提供纸质版材料;已实名认证的办税人员可免于提供其身份证件复印件。

2.对实行实名制管理的纳税人,在广东省电子税务局(包括网页版、微信、APP)、自助办税终端等电子办税渠道办理涉税费事项的,免于报送纸质资料,另有规定的除外。免于报送的纸质资料由纳税人留存备查,纳税人对于电子资料的真实性以及与留存备查纸质资料的一致性负责。

|

|

序号

|

资料名称

|

报送条件

|

资料形式

|

份数

|

|

1

|

《个体工商户定额信息采集表》

|

必报

|

|

|

|

2

|

A07108《个体工商户定额核定审批表》

|

必报

|

|

|

|

3

|

申请变更纳税定额的相关证明材料

|

√

|

|

|

|

4

|

A06729《商业健康保险税前扣除情况明细表》

|

纳税人涉及相关事项

|

|

|

|

5

|

A06844《个人税收递延型商业养老保险税前扣除情况明细表》

|

纳税人涉及相关事项

|

|

|

|

6

|

A13005《税务行政许可申请表》

|

纳税人对税务机关采取本条规定的方法核定的应纳税额有异议,申请调整定额的

|

|

|

【表证单书】

【办理地点】

【办理时间】

15个工作日

【联系电话】

12366

【收费标准】

不收费

【办理机构】

主管税务机关

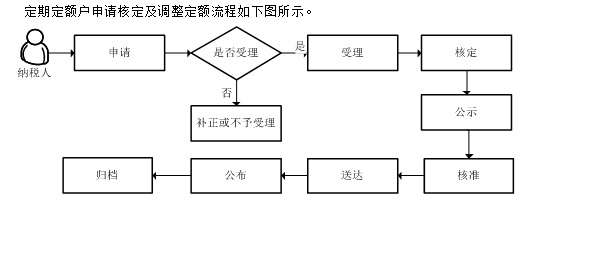

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

【二维码】

微信公众号1

微信公众号1