企业所得税好帮手丨赠人玫瑰手有余香, 公益性捐赠税前扣除政策您了解吗

广州税务 2022-05-13 19:20 发表于广东

企业符合规定的公益性捐赠支出,可以在企业所得税税前扣除。

今天,小编就来跟大家讲一讲,如果发生公益性捐赠有关支出,应该如何在企业所得税税前扣除,一起来看看吧!

政策要点篇

01、限额扣除的公益性捐赠

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。

02、全额扣除的公益性捐赠

自2019年1月1日至2025年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

2020年1月1日至2021年3月31日,企业通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

2020年1月1日至2021年3月31日,企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

03、税前扣除凭证

对于通过公益性社会团体或者县级以上人民政府及其部门等国家机关捐赠发生的公益性捐赠支出:

公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,应当按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖本单位的印章。

企业(捐赠方)将符合条件的公益性捐赠支出进行税前扣除,应当留存相关票据备查。

对于企业发生对“目标脱贫地区”的捐赠支出:

根据《公益事业捐赠票据使用管理暂行办法》(财综〔2010〕112号)规定,各级人民政府及其部门、公益性事业单位、公益性社会团体及其他公益性组织,依法接受并用于公益性事业的捐赠财物时,应当向提供捐赠的法人和其他组织开具凭证。

企业发生对“目标脱贫地区”的捐赠支出时,应及时要求开具方在公益事业捐赠票据中注明目标脱贫地区的具体名称,并妥善保管该票据。

对于企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品:捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

申报指引篇

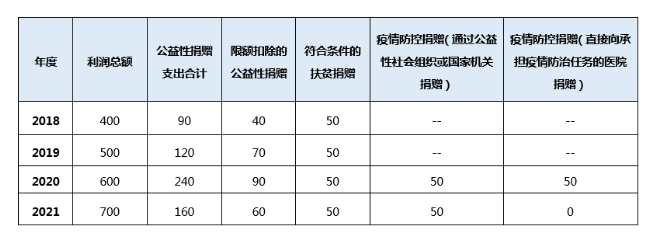

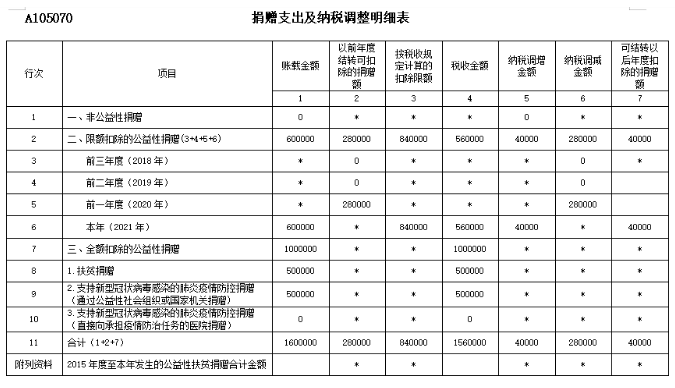

某企业2018年-2021年发生的捐赠情况如下(金额单位:万元):

(一)2018年度,利润总额400万元,发生公益性捐赠支出90万元,其中扶贫捐赠50万元。

1.限额扣除:公益性捐赠税前扣除限额48万元(400万元×12%),税前扣除40万元,未超过税前扣除限额。

2.全额扣除:2018年度发生的扶贫捐赠50万元全额税前扣除。

(二)2019年度,利润总额500万元,发生公益性捐赠支出120万元,其中扶贫捐赠50万元。

1.限额扣除:公益性捐赠税前扣除限额60万元(500万元×12%),税前扣除60万元;2019年度超过税前扣除限额10万元,结转以后三年扣除。

2.全额扣除:2019年度发生的扶贫捐赠50万元全额税前扣除。

(三)2020年度,利润总额600万元,发生公益性捐赠支出240万元,其中扶贫捐赠50万元。

1.限额扣除:公益性捐赠税前扣除限额72万元(600万元×12%),税前扣除72万元(其中2019年度结转10万元+2020年度62万元),2020年度超过税前扣除限额28万元(90万元-62万元),结转以后三年扣除。

2.全额扣除:2020年度发生的扶贫捐赠50万元全额税前扣除,2020年度发生的防疫捐赠100万元全额税前扣除。

(四)2021年度,利润总额700万元,发生公益性捐赠支出160万元,其中扶贫捐赠50万元。

1.限额扣除:公益性捐赠税前扣除限额84万元(700万元×12%),税前扣除84万元(其中2020年度结转28万元+2021年度56万元),2021年度超过税前扣除限额4万元(60万元-56万元),结转以后三年扣除。

2.全额扣除:2021年度发生的扶贫捐赠50万元全额税前扣除;2021年度发生的防疫捐赠50万元全额税前扣除。

主要政策依据

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)

4.《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)

5.《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

6.《财政部 税务总局、海关总署关于杭州亚运会和亚残运会税收政策的公告》(财政部公告2020年第18号)

7.《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)

8.《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)

9.《财政部 税务总局 人力资源社会保障部 国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

来源:国家税务总局广州市税务局

国家税务总局广州市越秀区税务局

编发:广州税务融媒体中心

微信公众号1

微信公众号1