广东省税务局:跨地区经营总分支机构增值税汇总纳税

时间:2018-08-29

来源:国家税务总局广东省税务局

【事项名称】

跨地区经营总分支机构增值税汇总纳税

【事项描述】

广东省内跨地区经营且实行统一核算的总机构及分支机构(以下简称“总分支机构”),符合本指引适用条件的,可按照本办税指南规定申请办理增值税的汇总纳税并进行增值税核算和申报。

汇总范围包括总分支机构销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产的销售额(含免税项目的销售额)。

【适用条件】

1.总机构为增值税一般纳税人,分支机构由总机构全资开设、且为非独立法人企业。总机构对分支机构具有完全的控制和管理,并履行监督管理责任。

2.总机构实行统一经营、统一采购配送、统一核算、统一规范化管理;总机构与分支机构实现计算机联网,能及时监控货物移送、销售收入实现和发票开具情况,确保财务核算规范。

3. 总分支机构能准确计算增值税销项税额、进项税额和应纳税额,准确提供税务资料。具有完备的内部控制制度,明确的会计核算、资金使用、货物移送管理要求,准确记录销售收入、货物进、销、存以及资金的使用情况,规范核算增值税销项税额、进项税额,实现信息管理系统有效监控。

分支机构应设置以下账簿:存货明细账、应收应付款项明细账、销售收入明细账、银行存款及现金日记账。按规定可以不设置账簿或由总机构统一设置账簿核算的,分支机构按年保存由总机构提供的包括以上账簿记载内容的相关资料。

4.总分支机构纳税信用良好。

【汇总方式】

汇总缴纳增值税的总分支机构,应由总机构统一核算销项税额、进项税额和应纳税额,并选择以下一种方式计算缴纳增值税。

(一)总机构汇总缴纳方式

总分支机构实现的全部增值税销售收入由总机构统一核算,进项税额原则上应以总机构名义(水电费等进项税额除外)取得并在总机构统一申报抵扣,总机构汇总纳税申报,分支机构不进行纳税申报。计算公式如下:

当期应纳增值税总额=总机构及其所属分支机构当期汇总应税销售额×适用税率-当期取得的全部进项税额。

对于总分支机构汇总申报缴纳增值税后产生的财政收入分配问题,可采取如下两种方式解决:

1. 收入比例分配方式

按照“统一计算应纳税额,总机构汇总办理纳税申报,分支机构按收入比例分配入库”的原则,总机构按各分支机构应税销售额占全部应税销售额的比重,计算确定各分支机构的应入库税额,填写《汇总纳税企业增值税分配表》(见附件1)并导入金税三期征管系统。各分支机构按照《汇总纳税企业增值税分配表》所分配的税款直接缴纳税款入库。同一县(市、区)有若干分支机构的,应指定在其中一个分支机构合并入库。

分支机构所在地应分配的入库税额=当期应纳增值税总额×销售占比

销售占比=分支机构当期应税销售额÷总机构及其所属分支机构当期汇总应税销售额

上述应税销售额包括销售货物、提供修理修配劳务及发生应税行为取得的应税销售收入,不包括免税销售收入。

总机构或分支机构跨地级行政区提供建筑服务、跨县(市、区)提供不动产经营租赁服务以及销售不动产,应按提供建筑服务、不动产经营租赁以及销售不动产的征管规定,在服务发生地或不动产所在地预缴税款,并向总机构所在地主管税务机关申报纳税。总机构以抵减该预缴税款后的实际应纳税额作为当期应纳增值税总额进行税款分配。在计算分支机构的销售额占比时也不包括该部分销售额。

2.财政调节分配方式

采取“统一计算应纳税额、统一申报、由总机构统一缴纳、年终由地方财政统一调整地方财政利益”方式,对总分支机构汇总申报纳税后各地的财政利益分配问题由财政部门按规定调节解决。省内跨地市经营的原则上不适用本方式。

(二)预征率方式

分支机构以当期实现的应税销售额按预征率计算预缴增值税,分别申报纳税;总机构汇总计算当期销售货物、提供加工修理修配劳务、销售服务、无形资产或者不动产的应纳税额,抵减分支机构已预缴的增值税额后,向主管税务机关申报纳税。抵减不完的,可以结转下期继续抵减。

计算公式如下:

1.分支机构应预缴的增值税=分支机构当期应税销售额×预征率

2.总机构应纳增值税=总机构及其所属分支机构当期汇总应税销售额×适用税率-当期取得的全部进项税额-分支机构当期已缴纳税额

上述应税销售额包括销售货物、提供修理修配劳务及发生应税行为取得的销售收入,不包括免税销售收入。

预征率由负责审批的税务机关和财政部门共同确定,预征率方式主要适用于电信、航空、铁路等特殊行业。

【受理部门】

总机构所在地主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【报送资料】

1.汇总缴纳增值税申请报告(申请报告应对照汇总纳税的适用条件逐一说明相关情况,列明近三年总分机构的年增值税应税销售额、年增值税应纳税额情况,明确拟申请的汇总纳税方法,特别要着重介绍企业经营管理内控制度,总分支机构计算机联网情况,以及总机构有效监控所有机构货物移送、销售收入实现和发票开具情况的相关财务系统、收银系统、库存系统等信息管理系统说明)

2.《跨地区经营总分支机构清册》(格式见附件2)

3. 其他相关佐证材料(例如企业内控制度,财务、会计管理制度,企业经营管理内控制度和管理信息系统操作手册等)

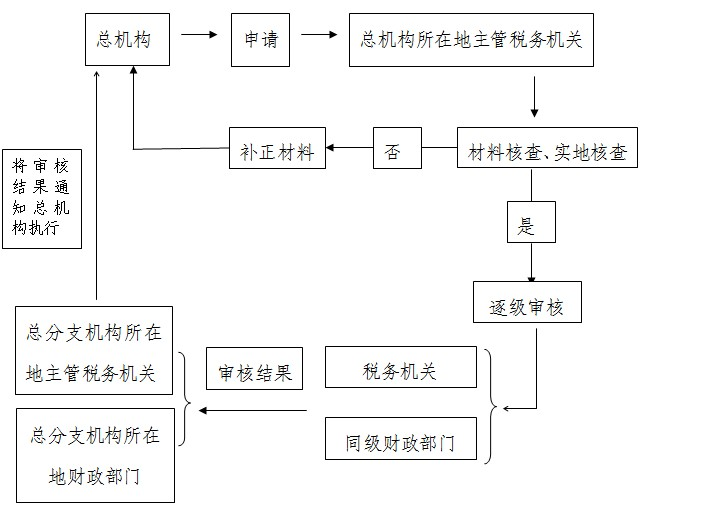

【办理流程】

【政策依据】

1.《中华人民共和国税收征收管理法》

2.《中华人民共和国增值税暂行条例》

3.《财政部 国家税务总局关于固定业户总分支机构增值税汇总纳税有关政策的通知》(财税〔2012〕9号)

4. 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

【注意事项】

1. 经税务机关同意实行汇总缴纳增值税的总机构和分支机构(以下简称“汇总纳税企业”),应统一登记为一般纳税人。

2.对于财政调节分配方式汇总的总分支机构统一由总机构向其主管税务机关领用发票;其他汇总纳税企业由市级机构统一向其主管税务机关领用发票,发放至所辖分支机构使用,未设立市级分支机构的,可由各县(市、区)级分支机构分别向其主管税务机关领用发票。使用增值税发票新系统服务器版模式以及增值税电子普通发票的,可由省级机构统一向其主管税务机关领用发票,发放至全省各分支机构使用。

【附件】

1. 《汇总纳税企业增值税分配表》

2. 《跨地区经营总分支机构清册》

微信公众号1

微信公众号1