嵌套型合伙企业个人投资者取得的股息红利是否可以免征个人所得税

留言时间:2020-04-03

纳税人所属地

浙江

问题内容

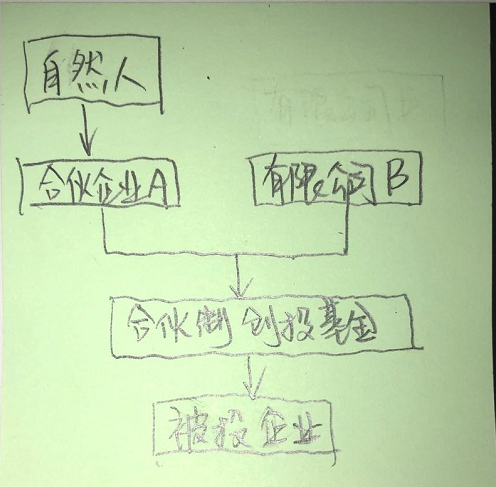

这种股权结构(详见附件)下合伙创投基金投资后,被投企业上市,上市公司分配股利,最终穿透到自然人按照股息红利缴纳个税,是否可以适用《关于上市公司股息红利差别化个人所得税政策有关问题的通知》财税〔2015〕101号: 一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

附件

8594247da58bca43fcf13078213e20d.png

答复机构

答复时间

2020-04-22

答复内容

浙江财税12366服务中心答复:

您好:该问题已电话沟通并回复。

![浙江12366中心:《国家税务总局关于煤炭出口退税有关问题的通知》国税明电[1992]33号该通知是否现行有效](http://www.taxhu.cn/d/file/20161030/12h03zblwgd.jpg)

微信公众号1

微信公众号1