差额征税如何开具发票(2)——差额部分不得开具专票的情形

安徽税务 2021-12-30 10:00

上一期,我们介绍了差额征税及差额开票的基本概念,本期我们会举例说明差额部分不得开具增值税专用发票(以下简称“专票”)的业务如何开票,快来学习吧~

NO.1、开票方式

差额部分不得开具专票。开票方式有以下三种,可由纳税人根据需要自行选择:

一是差额部分开具普通发票,剩余部分开具专票;

二是全额开具增值税普通发票(以下简称“普票”);下一步差额的扣除,都可以通过附表三结转至附表一。

三是使用差额开票功能开具发票。

NO.2、案例一

A劳务派遣公司,采用简易计税,2021年10月份收取劳务派遣费2000万元(含税),支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用1200万元,应该如何开票?

1、开具一张专票+一张普票

专票价税合计800万元,不含税金额761.90,税额38.10万元;普票价税合计1200万元,不含税金额1142.86万元,税额57.14万元;

两张发票含税价合计2000万元,不含税金额合计1904.76万元,税额合计95.24万元。用工单位可以抵扣38.10万元。

2、开一张普票,价税合计2000万元,不含税金额1904.76万元,税额95.24万元;用工单位取得普票不能抵扣。

3、使用差额开票功能,录入含税销售额2000万元和扣除额1200万元,系统自动计算税额38.10万元和不含税金额1961.90万元,备注栏自动打印“差额征税”字样。用工单位可以抵扣38.10万元。

NO.3、案例二

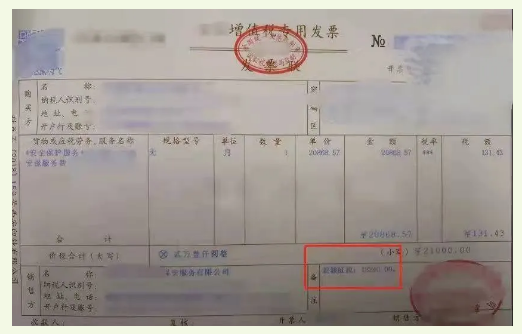

甲公司是一家安保公司,2021年10月甲公司从乙公司取得安保费用21000元,其中保安人员的工资及社保等费用18240元。甲公司选择差额征收,简易计税。就这笔业务,需要缴纳的增值税为(21000-18240)/1.05*0.05=131.43元。

因对于安保服务的差额征税,差额部分不得开具专票,可使用差额开票功能,开具发票样式如下:

财税〔2016〕47号规定选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具专票,可以开具普通发票。所以其中扣除部分18240元不能开具专票,故开一张21000元的差额发票。乙公司可使用该票抵扣进项税额为131.43元。

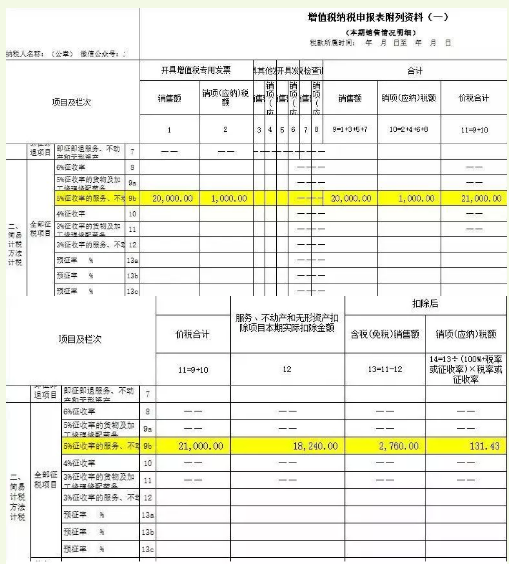

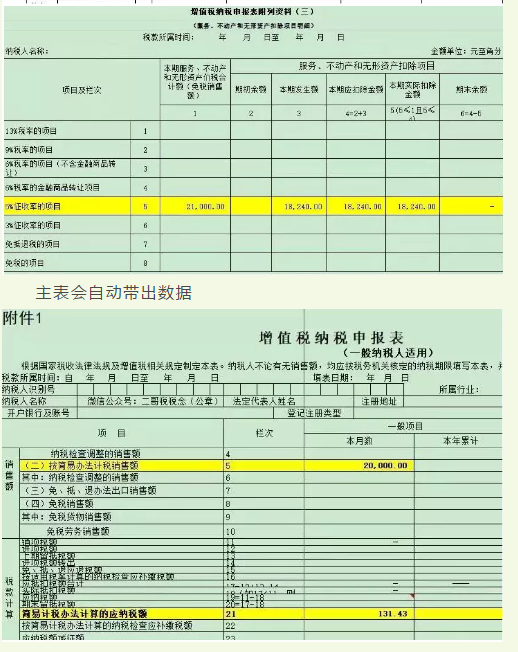

在申报时可如下填报:

来源:阜阳税务

编发:国家税务总局安徽省税务局

审核:货物和劳务税处

微信公众号1

微信公众号1