税务文书送达公告

发布时间 : 2021-08-25 14 : 44 来源 : 国家税务总局安徽省税务局

黄税一稽公告〔2021〕4号

黄山***汽车销售服务有限公司(纳税人识别号:913410***U1X748):

因通过直接送达、邮寄送达等方式无法向你单位送达税务文书,现根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,向你单位公告送达《税务处理决定书》(黄税一稽处〔2021〕4号)和《税务行政处罚决定书》(黄税一稽罚〔2021〕2号),税务文书具体内容见附件,上述税务文书自本公告发布之日起满30日即视为送达。

特此公告

国家税务总局黄山市税务局第一稽查局

地址:黄山市屯溪区长干东路168号

联系人:张学敏 刘菁

联系电话:0559-2321545

2021年8月25日

附件:《税务行政处罚决定书》(黄税一稽罚〔2021〕2号).doc

《税务处理决定书》(黄税一稽处〔2021〕4号).doc

国家税务总局黄山市税务局第一稽查局

税务处理决定书

黄税一稽处〔2021〕4号

黄山骏翔汽车销售服务有限公司(纳税人识别号:91341021MA2MU1X748):

我局于2019年8月28日至2021年1月29日对你单位2017年1月1日至2018年12月31日期间涉税(费)事项按照法定程序进行了立案检查,违法事实及处理决定如下:

一、 税收违法事实

(一)房屋租金收入未申报,少缴纳增值税、城市建设维护税及附加

你单位2017年11月与租赁方黄山市祥子汽车销售服务有限公司签订《转租合同》约定,你单位转租2016年3月租入的黄山市赛力特电源制造有限公司2幢四间门面房和后面的维修车间,租赁期限自2017年12月1日至2022年12月1日止。双方约定,该房屋每年租金第一年30万元,第二年33万元,第三年36万元,第四年39万元,第五年42万元。双方约定租金每年支付一次,先付后租。该房屋所发生的水、电、电话等费用由租赁方承担。第一年收取的租金已于检查立案前2019年3月开具发票并按简易办法计算缴纳了相应的税款。2018年7月收取租赁方第二年转租房屋租金20000元,按《转租合同》约定,第二年剩余的租金310000元,应在2018年12月收取,2019年9月租赁方支付了第二年剩余的租金。

你单位2018年9月还收取黄山宝通汽车销售服务有限公司胡志丹房屋租赁费120000元。

以上2018年7月收取的房屋租金20000元(含税)、2018年9月收取的房屋租金120000元(含税)、2018年12月应收的租金310000元(含税),未记载在账簿上,也未申报缴纳增值税销售额,按照简易办法计算,少缴增值税2018年7月952.38元(20000/(1+5%)×5%)、2018年9月5714.29元(120000/(1+5%)×5%)、2018年12月14761.90元(310000/(1+5%)×5%),合计21428.57元。

同时,少缴城市维护建设税2018年7月47.62元(增值税额952.38×5%)、9月285.71元(5714.29×5%)、12月738.10元(14761.90×5%)合计1071.43元;少缴教育费附加2018年9月171.43元(5714.29×3%)、12月442.86元(14761.90×3%)合计614.29元;少缴地方教育附加2018年9月114.29元(5714.29×2%)、12月295.24元(14761.90×2%)合计409.53元。

(二)取得水电费收入、车辆清理收入,未申报增值税销售额,少计销项税额,应调减留抵税额。

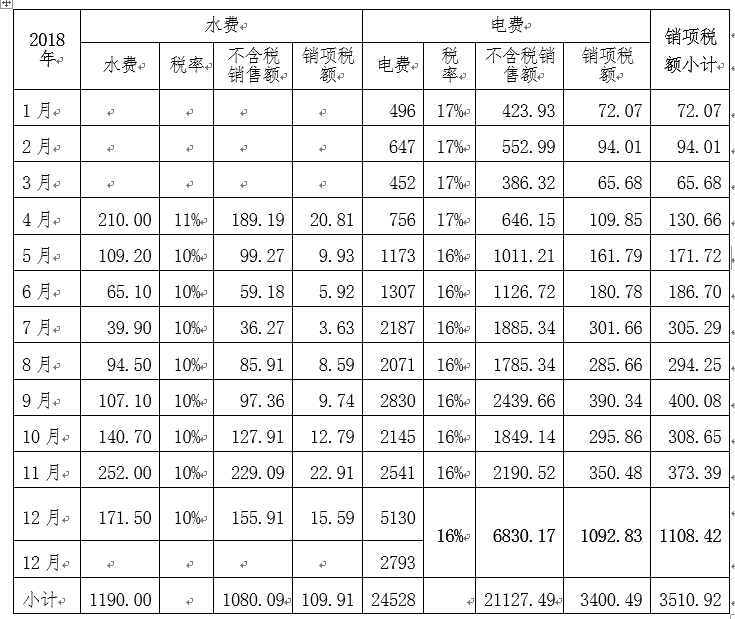

1. 你单位2018年1月至2018年12月收取黄山市祥子汽车销售服务有限公司水、电费合计22925元(含税),未记载在账簿上,未申报增值税销售额。

2018年12月8号凭证,收取电费2793.00元,贷记“其他应付款-代收水电费”科目,未申报增值税销售额。

共少计销售额22207.58元(1080.09+21127.49),少计销项税额3510.92元。(详见下表)

2. 2018年9月13号凭证记载清理一辆试乘试驾汽车,取得清理收入28000元(含税),贷记“固定资产清理”科目,清理所得已结转2018年度损益。该车2017年10月购入使用,进项税额已抵扣。你单位清理收入未申报增值税销售额,少计销项税额3862.07元(28000/1.16×16%)。

上述1、2项少计销项税额合计7372.99元。你单位2018年1月至检查结束时,每月申报留抵税额均大于少计的销项税额,应调减留抵税额。

(三)少缴印花税

1. 你单位 2017年1月实收资本增加1583500元,未申报缴纳营业账簿印花税791.80元(1583500×0.05%);

2. 2017年11月与黄山市祥子汽车销售服务有限公司签订《转租合同》,租金合计180万元,未申报缴纳财产租赁合同印花税1800元(1800000×1‰)。

合计少缴印花税2591.80元。

(四)企业所得税问题

1.违法事实(一)中,《转租合同》约定2017年应收取黄山市祥子汽车销售服务有限公司第一年租金300000元(含)应确认2017年度租金收入285714.29元(300000/(1+5%));《转租合同》约定2018年应收取第二年租金330000(含税)和2018年7月收取胡志丹房屋租赁费120000(含税),应确认2018年度租金收入428571.43元(450000/(1+5%));

2.违法事实(二)取得水电费收入,应调增2018年度销售货物收入22207.58元;

3.违法事实(二)汽车清理收入少计销项税额3862.07元,应调减2018年企业所得税收入。

4.上述补缴的2017年印花税2591.80元、2018年城市维护建设税1071.43元、教育费附加614.29元、地方教育附加409.53元,允许在所属年度税前扣除,调减2017年应纳税所得额2591.80元,调减2018年应纳税所得额2095.25元。

上述合计调增2017年应纳税所得额283122.49元(285714.29-2591.80),调增2018年应纳税所得额444821.69元(428571.43+22207.58-3862.07-2095.25)。

上述事实有以下证据证明:

证据1.《税务稽查底稿》,你单位确认情况属实、数据准确;

证据2. 与赛力特公司签订的厂房出租合同、转租合同、租赁方支付租金凭证、收据和租赁方租赁情况说明复印件;增值税发票电子底账系统导出的2019年3月开具的租金发票3张价税合计共30万元;

证据3.你单位已确认的祥子汽车销售公司支付水电费明细表;外调取得的支付水电费情况证据复印件;2018年12月8号记账凭证及收取水电费银行业务回单复印件;

证据4.试驾汽车清理记账凭证、固定资产清理明细账、固定资产明细账复印件;

证据5. 实收资本明细账复印件;

证据6.实收资本明细账;

证据7.金三系统导出你单位2017年12月、2018年12月、2019年3月增值税纳税申报表;增值税一般纳税人申报明细清册;印花税申报明细; 2017年度、2018年度企业所得税年度纳税申报表;

证据8.《税务事项通知书》(黄税一稽通〔2021〕53号)告知本次检查情况,你单位无异议。

二、处理决定

经我局集体审理决定:

(一)根据《中华人民共和国增值税暂行条例》第一条、第六条第一款和《营业税改征增值税试点实施办法》(财税〔2016〕36号文印发)第三十四条、第三十五条、第四十五条第(一)项、第四十五条第(二)项及所附《销售服务、无形资产、不动产注释》第一条第(六)项第5目、《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号文印发)第一条第(九)项第1目的规定,违法事实(一)中你单位取得不动产租金收入,按简易计税方式计算补缴增值税2018年7月952.38元(20000/(1+5%)×5%)、2018年9月5714.29元(120000/(1+5%)×5%)和2018年12月14761.90元(310000/(1+5%)×5%),合计21428.57元。

(二)根据《中华人民共和国增值税暂行条例》第一条、第五条、第六条第一款、第十九条第一款、第二条第一款和《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第一条、第六条的规定,违法事实(二)中你单位取得水电费收入、车辆清理收入,少计2018年1月至12月销项税额合计7372.99元。你单位2018年1月至检查结束时,每月申报留抵税额均大于累加少计的销项税额,应调减留抵税额。

(三)根据《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第四条之规定,补缴城市维护建设税2018年7月47.62元、9月285.71元和12月738.10元,合计1071.43元。

(四)根据《征收教育费附加的暂行规定》(国发〔1986〕50号)第二条、第三条之规定,补缴教育费附加2018年9月171.43元、12月442.86元,合计614.29元。

(五)根据《安徽省地方教育附加征收和使用管理暂行办法》(财综[2011]349号)第二条、第三条之规定,补缴地方教育附加2018年9月114.29元、12月295.24元,合计409.53元。

(六)根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)第一条、第三条之规定,2018年7月销售额不超过10万元,免征教育费附加、地方教育附加。

(七)根据《中华人民共和国印花税暂行条例》第一条、第二条第1项、第二条第3项、第三条、第七条、所附《印花税税目税率表》和《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕025号)第一条之规定,违法事实(三)中你单位2017年1月实收资本增加1583500元,补缴营业账簿印花税791.80元;2017年11月签订《转租合同》,租金总额180万元,补缴财产租赁合同印花税1800元;合计补缴印花税2591.80元。

(八)根据《中华人民共和国企业所得税法》第六条第(一)(三) (六)项、《中华人民共和国企业所得税法实施条例》第九条、第十四条、第十六条、第十九条之规定,违法事实(四)中你单位2017年度取得租金收入285714.29元、2018年度取得租金收入428571.43元、2018年度取得水电费收入22207.58元,增加当年度企业所得税收入;2018年度汽车清理收入少计销项税额3862.07元,减少当年度企业所得税收入。

根据《中华人民共和国企业所得税法》第八条和《中华人民共和国企业所得税法实施条例》第三十一条之规定,补缴的2017年印花税2591.80元、2018年城市维护建设税1071.43元、教育费附加614.29元、地方教育附加409.53元,允许在所属年度税前扣除,调减2017年应纳税所得额2591.80元,调减2018年应纳税所得额2095.25元。

上述合计调增2017年应纳税所得额283122.49元(285714.29-2591.80),调增2018年应纳税所得额444821.69元(428571.43+22207.58-3862.07-2095.25)。

你单位申报2017年企业所得税亏损569,340.60元,检查调整后亏损286218.11元;你单位申报2018年企业所得税亏损400623.13元,检查调整后应纳税所得额44198.56元,根据《中华人民共和国企业所得税法》第十八条之规定,可以弥补以前年度2016年度亏损44198.56元,弥补后应纳税所得额0元。

(九)根据《中华人民共和国税收征收管理法》第三十二条“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”之规定,上述查补增值税、城建税、印花税等税款从税款滞纳之日起按日加收万分之五的滞纳金。

限你单位自收到本决定书之日起15日内到国家税务总局歙县税务局办税服务厅将上述税(费)款26115.62元和滞纳金缴纳入库,并进行相关账务调整,补充申报调减增值税留抵税额,到主管税务机关调整金三系统2016年至2018年企业所得税亏损额。逾期未缴,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你单位若同本局在纳税上有争议,必须先依照本决定的期限缴纳滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局 黄山市税务局申请行政复议。

二〇二一年二月二十五日

附件:本文书涉及相关法律条款

一、租金收入增值税条款

《中华人民共和国增值税暂行条例》

第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第六条第一款 销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

《销售服务、无形资产、不动产注释》(财税〔2016〕36号文印发)

一、销售服务

(六)现代服务。

5.租赁服务。

(2)经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。

按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务。

《营业税改征增值税试点实施办法》(财税〔2016〕36号文印发)

第三十四条 简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

第三十五条 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷(1+征收率)

第四十五条 增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号文印发)

一、营改增试点期间,试点纳税人有关政策

(九)不动产经营租赁服务。

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额

二、取得水电费收入、车辆清理收入增值税条款

《中华人民共和国增值税暂行条例》

第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第五条 纳税人发生应税销售行为,按照销售额和本条例第二条规定的税率计算收取的增值税额,为销项税额。销项税额计算公式:

销项税额=销售额×税率

第六条第一款 销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

第十九条第一款 增值税纳税义务发生时间:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

第二条第一款 增值税税率:

(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)

一、纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

六、本通知自2018年5月1日起执行。此前有关规定与本通知规定的增值税税率、扣除率、出口退税率不一致的,以本通知为准。

三、《中华人民共和国城市维护建设税暂行条例》

第二条 凡缴纳消费税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。

第三条 城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。

第四条 城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

四、《征收教育费附加的暂行规定》国发〔1986〕50号(根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》第三次修订、《国务院关于修改<征收教育费附加的暂行规定>的规定》中华人民共和国国务院令第448号)

第二条 凡缴纳消费税、增值税、营业税的单位和个人,除按照《国务院关于筹措农村学校办学经费的通知》(国发〔1984〕174号文)的规定,缴纳农村教育事业费附加的单位外,都应当依照本规定缴纳教育费附加。

第三条 教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳。

除国务院另有规定者外,任何地区、部门不得擅自提高或者降低教育费附加率。

五、《安徽省地方教育附加征收和使用管理暂行办法》(财综〔2011〕349号)

第二条 凡我省行政区域内缴纳增值税、营业税、消费税的单位和个人,包括外商投资企业、外国企业及外籍个人,应当按照本办法规定缴纳地方教育附加。

第三条 地方教育附加以单位和个人实际缴纳的增值税、营业税、消费税税额为计征依据,计征比率为2%。

六、《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)

一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

三、本通知自2016年2月1日起执行。

七、印花税条款

《中华人民共和国印花税暂行条例》

第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条 下列凭证为应纳税凭证:

1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

3.营业账簿;

第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

第七条 应纳税凭证应当于书立或者领受时贴花。

印花税税目税率表

序号 税 目 范 围 税 率 纳税义务人

5 财产租赁合同 包括租赁房屋、船舶、飞机、机动车辆、机 械、器具、设备等 按租赁金额千分之一贴花。税额不足一元的按一元贴花 立合同人

12 营业账簿 生产经营用账册 记载资金的账簿,按固定资产原值与自有流动资金总额万分之五贴花。其他账簿按件贴花五元 立账簿人

《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕025号)

一、生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

八、企业所得税条款

《中华人民共和国企业所得税法》

第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(三)转让财产收入;

(六)租金收入;

第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

第十八条 企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

《中华人民共和国企业所得税法实施条例》

第九条 企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

第十四条 企业所得税法第六条第(一)项所称销售货物收入,是指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。

第十六条 企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。

第十九条 企业所得税法第六条第(六)项所称租金收入,是指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入。

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。

第三十一条 企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

九、《中华人民共和国税收征收管理法》

第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

第四十条 从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

国家税务总局黄山市税务局第一稽查局税务行政处罚决定书

黄税一稽罚〔2021〕2号

黄山***汽车销售服务有限公司(纳税人识别号:9134***2MU1X748):

我局于从2019年8月28日至2021年1月29日对你单位2017年1月1日至2018年12月31日期间涉税事项按照法定程序进行了立案检查,你单位存在违法事实及处罚决定如下:

一、违法事实

你单位2017年11月与租赁方黄山市***汽车销售服务有限公司签订《转租合同》约定,你单位转租2016年3月租入的黄山市***制造有限公司2幢四间门面房和后面的维修车间,租赁期限自2017年12月1日至2022年12月1日止。双方约定,该房屋每年租金第一年30万元,第二年33万元,第三年36万元,第四年39万元,第五年42万元。双方约定租金每年支付一次,先付后租。该房屋所发生的水、电、电话等费用由租赁方承担。第一年收取的租金已于检查立案前2019年3月开具发票并按简易办法计算缴纳了相应的税款。2018年7月收取租赁方第二年转租房屋租金20000元,按《转租合同》约定,第二年剩余的租金310000元,应在2018年12月收取,2019年9月租赁方支付了第二年剩余的租金。

你单位2018年9月还收取黄山宝通汽车销售服务有限公司胡志丹房屋租赁费120000元。

以上2018年7月收取的房屋租金20000元(含税)、2018年9月收取的房屋租金120000元(含税)、2018年12月应收的租金310000元(含税),未记载在账簿上,也未申报缴纳增值税销售额。根据《中华人民共和国增值税暂行条例》第一条、第六条第一款和《营业税改征增值税试点实施办法》(财税〔2016〕36号文印发)第三十四条、第三十五条、第四十五条第(一)项、第四十五条第(二)项及所附《销售服务、无形资产、不动产注释》第一条第(六)项第5目、《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号文印发)第一条第(九)项第1目的规定,违法事实(一)中你单位取得不动产租金收入,按简易计税方式计算补缴增值税2018年7月952.38元(20000/(1+5%)×5%)、2018年9月5714.29元(120000/(1+5%)×5%)、2018年12月14761.90元(310000/(1+5%)×5%),合计21428.57元。

补缴的增值税款,根据《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第四条之规定,补缴城市维护建设税2018年7月47.62元(增值税额952.38×5%)、9月285.71元(5714.29×5%)、12月738.10元(14761.90×5%)合计1071.43元。

上述事实有以下证据证明:

证据1.《税务稽查底稿》,你单位确认情况属实、数据准确;

证据2.与赛力特公司签订的厂房出租合同、转租合同、租赁方支付租金凭证、收据和租赁方租赁情况说明复印件;增值税发票电子底账系统导出的2019年3月开具的租金发票3张价税合计共30万元;

证据3.金三系统导出你单位2017年12月、2018年12月、2019年3月增值税纳税申报表;增值税一般纳税人申报明细清册;

证据4.《税务事项通知书》(黄税一稽通〔2021〕53号)告知本次检查情况,你单位无异议。

二、处罚决定

经我局集体审理决定:

根据《中华人民共和国税收征收管理法》第六十三条第一款之规定,你单位转租房屋取得租金收入,不入账不申报,具有主观故意性,造成少缴税款,是偷税,处以少缴增值税21428.57元、城市维护建设税1071.43元百分之五十的罚款11250.01元。

以上应缴款项共计11250.01元,限你公司自收到本决定书之日起15日内到国家税务总局歙县税务局办税服务厅缴纳入库。到期不缴纳罚款,我局将依照《中华人民共和国行政处罚法》第五十一条第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局黄山市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局将采取《中华人民共和国税收征收管理法》第四十条、八十八条第三款规定的强制执行措施,或者申请人民法院强制执行。

二〇二一年二月二十五日

附件:本文书涉及相关法律条款

一、租金收入增值税条款

《中华人民共和国增值税暂行条例》

第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第六条第一款 销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

《销售服务、无形资产、不动产注释》(财税〔2016〕36号文印发)

一、销售服务

(六)现代服务。

5.租赁服务。

(2)经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。

按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务。

《营业税改征增值税试点实施办法》(财税〔2016〕36号文印发)

第三十四条 简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

第三十五条 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷(1+征收率)

第四十五条 增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号文印发)

一、营改增试点期间,试点纳税人有关政策

(九)不动产经营租赁服务。

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额

二、《中华人民共和国城市维护建设税暂行条例》

第二条 凡缴纳消费税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。

第三条 城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。

第四条 城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

三、《中华人民共和国税收征收管理法》

第四十条 从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

第六十三条 纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

第八十八条 纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议;对行政复议决定不服的,可以依法向人民法院起诉。

当事人对税务机关的处罚决定、强制执行措施或者税收保全措施不服的,可以依法申请行政复议,也可以依法向人民法院起诉。

当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取本法第四十条规定的强制执行措施,或者申请人民法院强制执行。

微信公众号1

微信公众号1