广州市税务局:企业所得税汇缴专题(6)——资产损失税前扣除

来源:广州市税务局

日期:2019.5.5

按照《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)的规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

资产包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

二、资产损失扣除表单

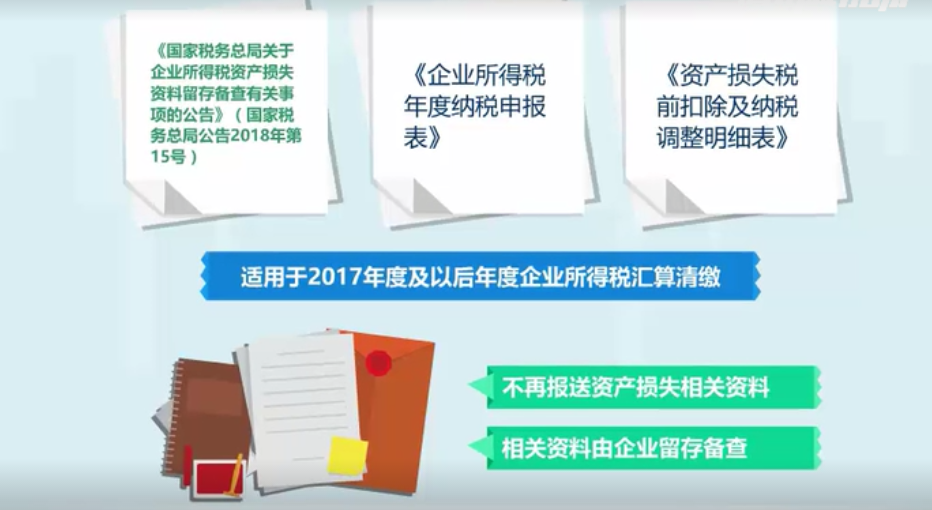

根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)将资产损失相关资料改为由企业留存备查的规定,结合后续管理的需要,对表单行次进行了重新设计。纳税人申报资产时,不再划分清单申报和专项申报,而是按照资产损失类别进行填报。

《A105090资产损失税前扣除及纳税调整明细表》(2018年度汇算清缴适用)

三、如何进行资产损失税前扣除?

根据国家税务总局公告2018年第15号规定:企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。

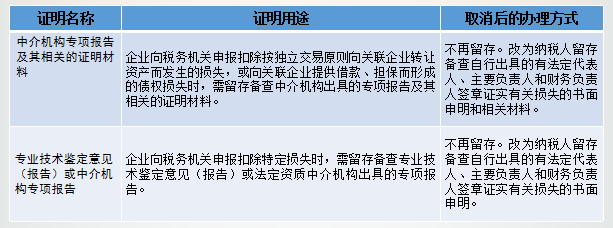

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号,以下简称“65号公告”)的规定,自2018年12月28日起,企业申报资产损失需要中介出具专项报告的全部取消。

四、资产损失税前扣除案例

A公司2017年购入甲商品一批,2018年12月实施财产清查,财产盘亏形成非正常损失账面成本26万元,转出增值税进项税额4.42万元,要求责任人赔偿1万元。上述损失会计上已计入2018年的“管理费用”科目。

税务处理:

步骤1:计算2018年会计计入损益的存货损失金额

(1)账面价值26万元

(2)扣除责任人赔偿金额1万元,加上损失存货转出的进项税额4.42万元, 即2018年会计计入损益的存货损失金额29.42万元。

步骤2:计算按税法规定允许税前扣除的损失金额

(1)账面成本=26万元

(2)加损失存货转出的进项税额4.42万元,即损失存货的计税基础30.42万元

(3)责任人赔偿金额1万元不允许税前扣除

(4)2018年按税法规定允许税前扣除的损失金额=30.42-1=29.42万元

A105090资产损失税前扣除及纳税调整明细表

| 行次 | 项目 | 资产损失的 | 资产处 | 赔偿 | 资产计 | 资产损失的 | 纳税调整金额 |

| 账载金额 | 置收入 | 收入 | 税基础 | 税收金额 | |||

| 1 | 2 | 3 | 4 | 5(4-2-3) | 6(1-5) | ||

| 5 | 三、存货损失 | 294,200 | 0 | 10,000 | 304,200 | 294,200 | 0 |

| 6 | 其中:存货盘亏、报废、损毁、变质或被盗损失 | 294,200 | 0 | 10,000 | 304,200 | 294,200 | 0 |

A105000纳税调整项目明细表

| 行次 | 项 目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

| 1 | 2 | 3 | 4 | ||

| 31 | 三、资产类调整项目(32+33+34+35) | * | * | ||

| 34 | (三)资产损失(填写A105090) | 294,200 | 294,200 | 0 | 0 |

| 45 | 合计(1+12+31+36+43+44) | * | * |

微信公众号1

微信公众号1