公司从移动公司购买手机充值卡,取得预付卡销售发票问题

留言时间:2019-10-17

咨询对象

山东省税务局

问题内容

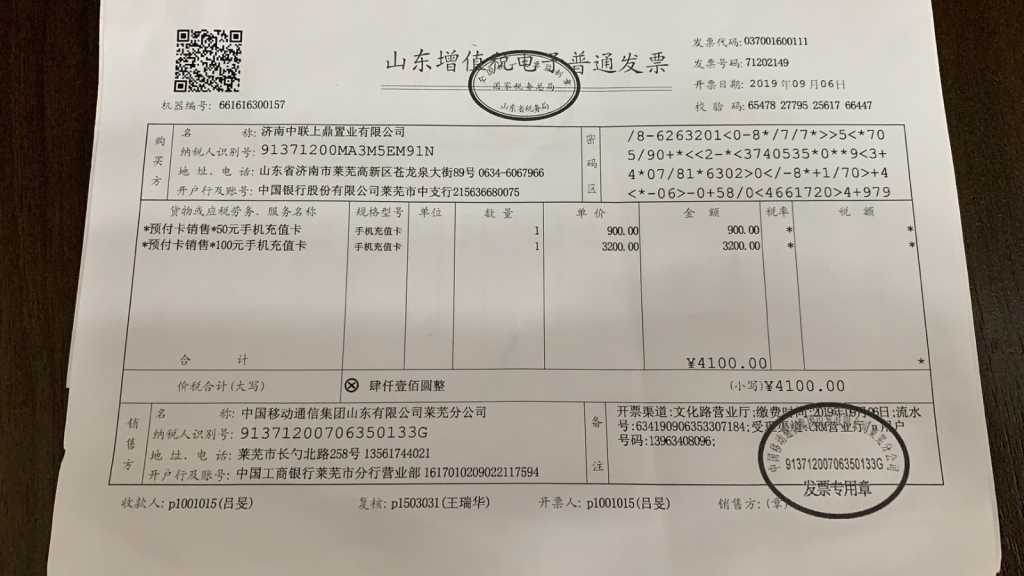

我公司因工作需要,让员工联系业务,从移动公司购买了手机充值卡,对方给开具“预付卡销售*手机充值卡”的电子普通发票,抬头是我公司,税率是*符号。员工充值使用后,公司让移动公司给开具增值税发票,移动公司答复:他们每个月都按照所有用户的账单申报缴纳增值税,不能再开具,请问:1、不开具发票符合税法规定吗?2、如果不开具发票合法合规,这种预付卡销售*手机充值卡”普通发票,允许所得税税前扣除吗?如不允许扣除,此业务我公司用什么凭证作为合法的扣除凭证?

附件

手机卡预充值发票.jpg

答复机构

山东省税务局

答复时间

2019-10-18

答复内容

您好!您提交的问题已收悉。 根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三条规定,单用途商业预付卡(以下简称“单用途卡”)业务按照以下规定执行:

(一)单用途卡发卡企业或者售卡企业(以下统称“售卡方”)销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

单用途卡,是指发卡企业按照国家有关规定发行的,仅限于在本企业、本企业所属集团或者同一品牌特许经营体系内兑付货物或者服务的预付凭证。

发卡企业,是指按照国家有关规定发行单用途卡的企业。售卡企业,是指集团发卡企业或者品牌发卡企业指定的,承担单用途卡销售、充值、挂失、换卡、退卡等相关业务的本集团或同一品牌特许经营体系内的企业。

(二)售卡方因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。

(三)持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

(四)销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。

第四条规定,支付机构预付卡(以下称“多用途卡”)业务按照以下规定执行:

(一)支付机构销售多用途卡取得的等值人民币资金,或者接受多用途卡持卡人充值取得的充值资金,不缴纳增值税。支付机构可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

支付机构,是指取得中国人民银行核发的《支付业务许可证》,获准办理“预付卡发行与受理”业务的发卡机构和获准办理“预付卡受理”业务的受理机构。

多用途卡,是指发卡机构以特定载体和形式发行的,可在发卡机构之外购买货物或服务的预付价值。

(二)支付机构因发行或者受理多用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。

(三)持卡人使用多用途卡,向与支付机构签署合作协议的特约商户购买货物或服务,特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

(四)特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

支付机构从特约商户取得的增值税普通发票,作为其销售多用途卡或接受多用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第二条 本办法所称税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。 第十条 :企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。企业在境内发生的支出项目虽不属于应税项目,但按税务总局规定可以开具发票的,可以发票作为税前扣除凭证。 企业购买预付卡取得的不征税发票可以作为企业所得税税前扣除的合法有效凭证,需要结合其他凭证按照权责发生制原则在成本、费用所属期扣除。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务或主管税务机关。

微信公众号1

微信公众号1