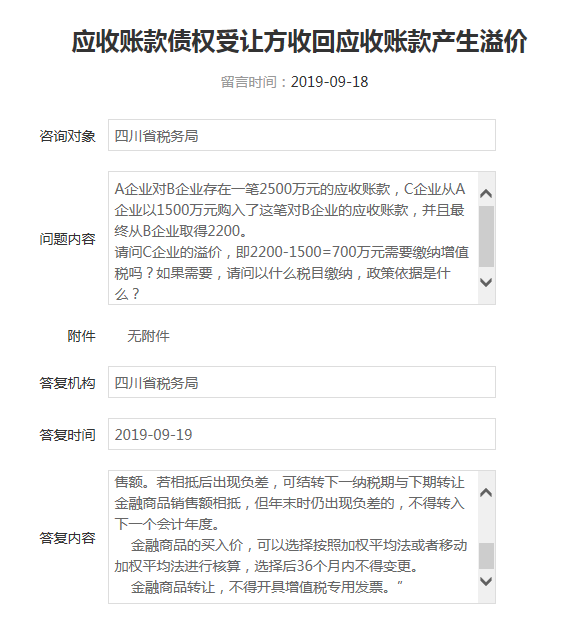

四川省税务局:应收账款债权受让方收回应收账款产生溢价

日期:2019-09-19

来源:四川省税务局

原回复:

问:A企业对B企业存在一笔2500万元的应收账款,C企业从A企业以1500万元购入了这笔对B企业的应收账款,并且最终从B企业取得2200。

请问C企业的溢价,即2200-1500=700万元需要缴纳增值税吗?如果需要,请问以什么税目缴纳,政策依据是什么?

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2 《营业税改征增值税试点有关事项的规定》第一条第三款规定:“3.金融商品转让,按照卖出价扣除买入价后的余额为销售额。

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

金融商品转让,不得开具增值税专用发票。”

最新修改后的回复:

网址:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=1d92b511b0c04a3e970f1ec56f840d84

浙江省原回复:

未保存。

浙江省修改后的最终回复:

网址:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=82c9a4fc7ce44659b14ba02e292ea81d

浙江省税务局:应收账款债权受让方收回应收账款产生溢价

日期:2019.8.7

来源:浙江省税务局

问:如果A公司将1000万元的应收账款以500万元转让给B公司,B公司收回应收账款700万元,请问B公司是否还需要缴纳增值税?对于B公司来说,该收益并非可控的,且A公司在确认应收账款时已就该事项已缴纳过增值税。如果要收增值税,请问应按什么税目缴纳?

答:浙江财税12366服务中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

1、企业自身的“应收账款”转让,不属于增值税应税行为;

2、购进“应收账款”未到期的,比照贴现处理,相 当于贴现息部分的征税;

3、购进应收账款已到期的,再转让的差额部分不征税,具体操作建议联系主管税务机关 核实。

上述回复仅供参考,欢迎拨打0571-12366。

微信公众号1

微信公众号1