增值税计税

留言时间:2019-12-19

咨询对象 四川省税务局

问题内容 尊敬的省局领导:

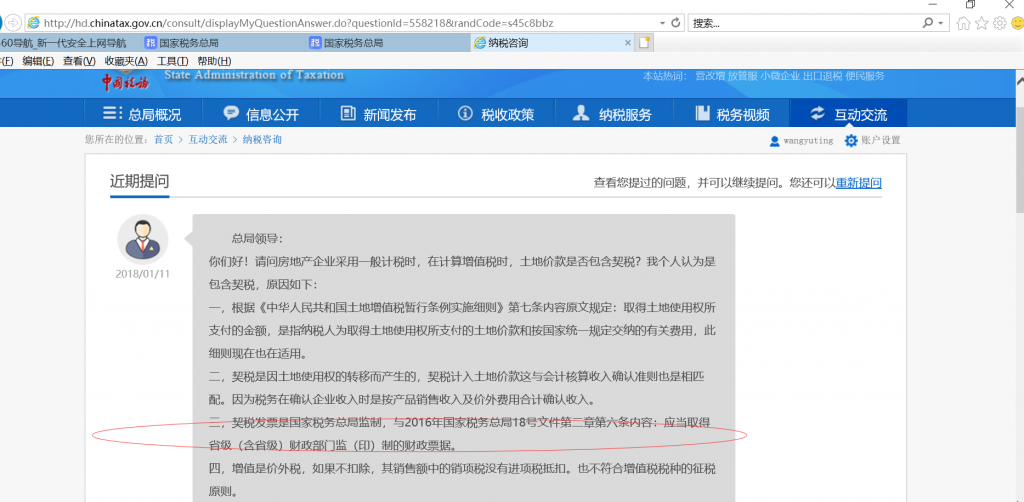

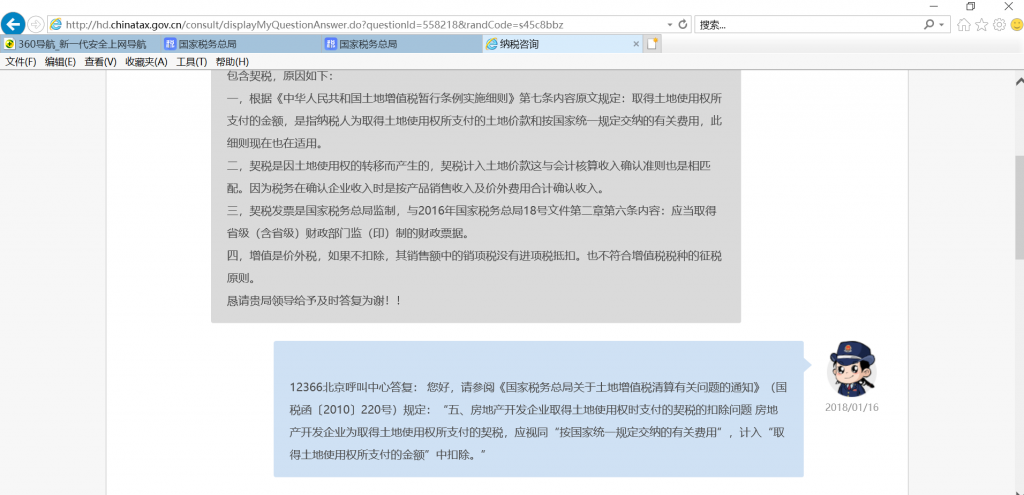

您好! 我个人于2018年1月11日向国家税务总局官网咨询:房地开发企业在计算增值税时扣除的土地成本中是否包括因购买土地而产生的契税。国家税务总局官网明确回复可采用土增税国税函【2010】220号第五条。契税可记入土地成本一并扣除。税务局认可但是稽查局同志不认可,理由:土增税条款不适用增值税条款。都国家税务局最高职能部门制定的法律,不知道程序法里面有没有具体规定在个别实体法没有明确的前题下实体法条之前不适用,其次,根据财税〔2016〕140号第七条规定:“《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号)第一条第(三)项第10点中“向政府部门支付的土地价款”,包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。 契税是因交易土地产生的,契税不是价外税,契税也是交税务局(税务局也是国务院下属的政府部门),且法条中也加了“等”含了未列内容。契税在其他开发费用前环节产生,理应是法条中的土地前期开发费用。我个人了解税务局内部同志目前两种观点,一种认为是前期开发费用,一种同志说不出合理的理由就是因为没有先例,都是这样执行的。我个人认为后者同志这样有失税法公平与实质课税原则。为什么征管还是有认可的呢?烦请省局领导指导解惑谢谢!

附件

契税属土地成本税务总局回复函1.png

契税属土地成本税务总局回复函2.png

答复机构 四川省税务局

答复时间 2019-12-20

答复内容 四川12366纳税服务中心答复:

您好!您提交的网上留言咨询已收悉,现答复如下:

根据国家税务总局关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告

国家税务总局公告2016年第18号第四条 房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%)

第五条 当期允许扣除的土地价款按照以下公式计算:

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

当期销售房地产项目建筑面积,是指当期进行纳税申报的增值税销售额对应的建筑面积。

房地产项目可供销售建筑面积,是指房地产项目可以出售的总建筑面积,不包括销售房地产项目时未单独作价结算的配套公共设施的建筑面积。

支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。

国家税务总局关于土地价款扣除时间等增值税征管问题的公告

国家税务总局公告2016年第86号第一条规定,房地产开发企业向政府部门支付的土地价款,以及向其他单位或个人支付的拆迁补偿费用,按照财税〔2016〕140号文件第七、八条规定,允许在计算销售额时扣除但未扣除的,从2016年12月份(税款所属期)起按照现行规定计算扣除。

(以上答复仅供参考,若您对此仍有疑问,请联系您的主管税务机关咨询)

微信公众号1

微信公众号1